Si alguien dice que trabaja para el Banco Central y pide dinero, datos personales o promueve oportunidades de inversión, ¡Es una estafa!

Nunca recomendaremos inversiones o pediremos datos bancarios.No haga clic en enlaces sospechosos ni comparta información. |

El BCRP y su personal no promueven, respaldan ni publicitan productos financieros.

Nunca enviaremos:

Tenemos conocimiento de videos y anuncios en redes sociales realizados con inteligencia artificial que parecen mostrar a altos representantes del Banco promocionando inversiones o productos financieros. Estos anuncios no son genuinos.

El Banco y su personal no promocionan ni publicitan ningún producto.

Si ve dicho contenido:

Junio 2025

Marco Vega y Gonzalo Llosa.

Revisión de bibliografía estadounidense reciente de posibles respuestas de política monetaria al aumento de aranceles.

Carlos Cano, Alexander Cruz, Luis La Rosa y Gonzalo Ramírez

Análisis de objetivos, restricciones y estrategias en la gestión de reservas internacionales de los bancos centrales.

Mauricio de la Cuba, Jesús Ferreyra, Luis Surco y Jairo Flores

Síntesis de la reciente alza del oro, sus causas y comparación con episodios históricos previos.

José Luis Vásquez

Síntesis del impulso a la interoperabilidad digital en Perú, sus avances, desafíos y oportunidades.

Milton Vega

Aproximación al uso de soluciones suptech en la supervisión eficiente del mercado financiero.

Marthín Morán y Eduardo Díaz

Análisis de la resiliencia del sistema financiero peruano ante choques y ajustes regulatorios recientes.

Milton Vega y Alexis Martínez

Descripción de la tokenización como innovación financiera y sus implicancias técnicas, regulatorias y prácticas.

Renzo Castellares, Adan Ledesma y Carlos Mendiburu

Estimación del impacto de los feriados en el nivel del PBI total y por sectores económicos.

Nikita Céspedes y Mario Huarancca

Panorama del trabajo a distancia en Perú y sus efectos en horas, ingreso y bienestar.

Ian Carrasco (MEF) y Juan Celi (MEF)

Revisión de factores y desafíos de Perú para preservar su calificación crediticia en grado de inversión.

Luis Eduardo Castillo y Samantha Guillén

Propuesta de métodos alternativos para estimar la pobreza en Perú con mayor frecuencia y oportunidad.

Sebastián Basurto

Diagnóstico de la caída en la producción petrolera en Perú y los desafíos para su recuperación.

Manuel Ruiz

Panorama de los desafíos del sector eléctrico peruano ante el aumento de generación eléctrica con fuentes eólica y solar.

Luis Surco

Caracterización de la nueva política comercial estadounidense y sus efectos globales e implicancias geopolíticas.

Marlon Malpartida, Takeshi Miyashiro y Enrique Silva

Descripción de los fundamentos y vulnerabilidades de las Magníficas 7.

Hugo Ikehara

Interpretación del impacto simbólico de las vasijas retrato en el arte andino y contemporáneo.

Marzo 2025

Marcelo Quispe y Gary Aguilar

Análisis de los fundamentos detrás del período de mayor extensión de inflación de un dígito en el Perú.

Arturo Andía, Marcelo Paliza y José Aurazo

Identificación de factores clave y el rol del BCRP en el éxito y expansión de las billeteras digitales en Perú.

Milton Vega, Arturo Andía y Marcelo Paliza

Análisis del uso estacional, tickets promedio y comisiones en pagos con tarjetas de débito y crédito en Perú.

Santiago Villafuerte y Juan Medina

Análisis de la evolución del circulante y funciones del BCRP en su abastecimiento y gestión.

Mauricio de la Cuba, Jesús Ferreyra y Brenda López

Posibles efectos de la desaceleración china sobre la demanda del cobre y las exportaciones peruanas.

Jesús Ferreyra, Alexander Berrocal y Natalio Sánchez

Análisis de la complementariedad agrícola entre Perú y Estados Unidos basada en la contraestación y Productos diferenciados.

Milton Vega y Paul Ríos

Presentación del ISO 20022, sus beneficios, adopción global y desafíos para su implementación en Pagos.

Jorge Iberico

Descripción de las reformas previsionales centradas en mayor cobertura y participación estatal de Cuatro de países latinoamericanos.

Iván Cosavalente

Construcción de un índice departamental que mide la calidad del crecimiento económico y sus Dimensiones sociales en Perú.

Renzo Castellares y Samantha Guillén

Evaluación de las condiciones laborales juveniles en el Perú y su relación con la pobreza y el Crecimiento económico.

Roger Asencios, Jorge Perea y Guillermo Rosado

Síntesis de las principales características del mercado laboral peruano a partir de encuestas y Registros administrativos.

Fernando Mundaca

Evaluación del uso del indicador de sentimiento de noticias como predictor de expectativas Empresariales mensuales.

Magali Silva y Carlos Pariapaza

Economía circular, análisis de su viabilidad a nivel global, su financiamiento y casos prácticos locales.

José Luis Pereyra

Presentación de las dos primeras monedas alusivas a la cerámica precolombina peruana.

Reporte del Sistema Nacional de Pagos y del sector Fintech en Perú - Setiembre 2024 (PDF)

1. El Banco Central de Reserva del Perú (BCRP) de acuerdo con la Ley N° 29440 y el Decreto Legislativo 1665, es el órgano rector de los Sistemas de Pagos y está facultado a dictar normas, reglamentos y medidas que aseguren que el Sistema Nacional de Pagos funcione de manera segura, eficiente, interoperable, transparente y se fomente la competencia y la innovación.

2. El BCRP monitorea la evolución del Sistema Nacional de Pagos por su relevancia para la estabilidad financiera y viene observando el desarrollo del Sector Fintech, con la finalidad de evaluar las innovaciones que las empresas en dicho sector vienen aplicando en el país. Como resultado de este análisis, el BCRP publica el Reporte de los Sistemas de Pagos y Sector Fintech en Perú.

3. El documento se preparó con información al cierre de junio de 2024 y consta de tres secciones: Sistema Nacional de Pagos, Interoperabilidad y Sector Fintech. El siguiente número se difundirá en marzo de 2025 con cifras a diciembre de 2024.

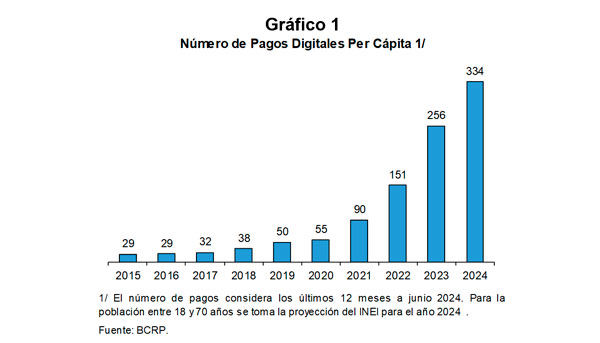

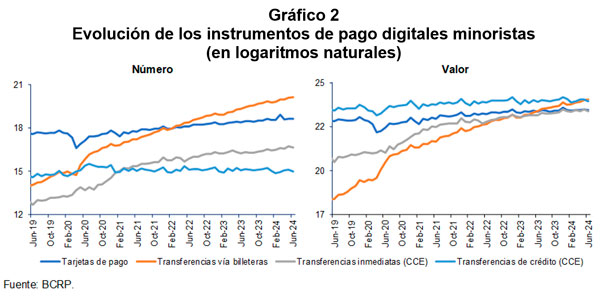

4. A junio de 2024, el Sistema Nacional de Pagos viene creciendo de manera rápida, por lo que los pagos digitales per cápita aumentaron de 256 en 2023 a 334, considerando los últimos doce meses a junio 2024. Este crecimiento ha sido favorecido por la adopción de instrumentos de pago que ofrecen una mejor experiencia de uso por su: inmediatez, disponibilidad (horarios 24x7), identificación del beneficiario (transferencias inmediatas vía la CCE) y bajos costos o nulos (transferencias utilizando billeteras intra e interbancarias).

En este contexto, el Indicador de Pagos Digitales (IPD)1/ tuvo, en promedio, 688 millones de operaciones durante los seis primeros meses del año 2024, 77 por ciento más que el número de pagos observado durante similar periodo del año anterior.

5. El instrumento con mayor participación en el número de operaciones fue las transferencias intra e interbancarias a través de billeteras digitales (67,6 por ciento), por la creciente preferencia de las personas por este medio de pago digital. En contraste, el número de operaciones con transferencias CCE y tarjetas mostraron un crecimiento moderado. Cabe señalar que las transferencias de crédito en la CCE, que en buena parte reflejan operaciones entre empresas, se redujeron en número en el período.

6. En los últimos doce meses, las comisiones en el mercado de tarjetas de pago (débito y crédito) en Perú han disminuido de manera generalizada. A junio de 2024, la tasa de intercambio promedio cayó 10 puntos básicos, de 1,62 a 1,52 por ciento. De manera similar, la tasa de descuento cobrada a comercios por los adquirentes bajó 12 puntos básicos (de 2,26 a 2,14 por ciento), mientras que la comisión de los facilitadores se redujo 35 puntos básicos (de 3,27 a 2,92 por ciento).

7. Por su parte, la regulación viene promoviendo una mayor calidad y seguridad del Sistema Nacional de Pagos. Ello, mediante normas que establecen niveles mínimos de calidad de servicio, en el contexto de la interoperabilidad; y la regulación del ingreso de nuevas entidades, mediante normas que precisan el acceso indirecto al servicio de transferencias inmediatas (TIN) de la CCE.

8. Además, el BCRP emitió el Reglamento de Pilotos de Innovación de Dinero Digital (Circular N°0011-2024-BCRP, en adelante el Reglamento) en abril de 2024, con el objetivo de facilitar el acceso y uso de los servicios de pagos digitales por parte de la población no bancarizada. La duración de los Pilotos es de un año calendario, que podrá ser extendido por el BCRP hasta por un año adicional, a solicitud justificada del participante. De acuerdo con lo dispuesto en la Circular N°011-2024-BCRP, dentro de los 30 días hábiles de terminado un Piloto, el BCRP evaluará sus resultados y la consecución de los objetivos del Piloto.

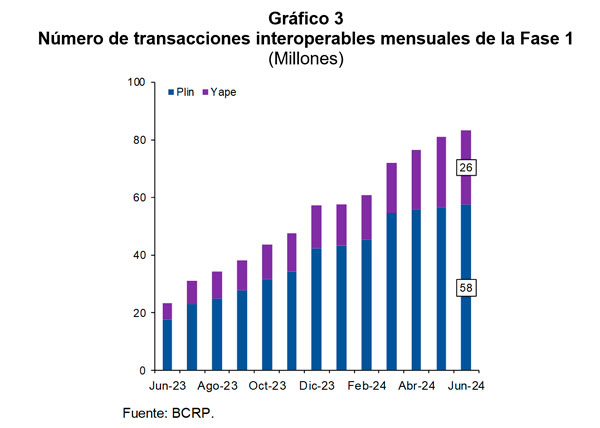

9. La Estrategia de Interoperabilidad del BCRP se ha desplegado progresivamente por fases y viene incrementado la adopción y uso de pagos digitales en el país. La fase 1 (Interoperabilidad entre Yape y Plin) y la fase 2 (aplicativos bancarios y Códigos QR) implementadas en marzo de 2023 y setiembre de 2023, respectivamente, han generado más de 80 millones de transacciones adicionales. Esto se debe principalmente a la facilidad de uso de las billeteras, la creciente penetración de los Códigos QR en comercios y el aumento de los pagos a través de aplicativos bancarios.

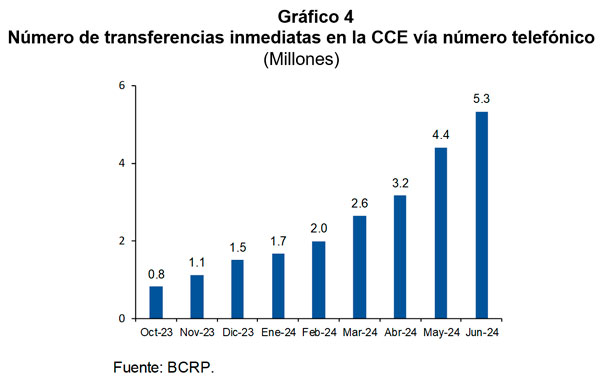

10. La fase 2 de la estrategia también viene consolidándose, con cada vez más entidades financieras interoperando. Las transferencias inmediatas vía número telefónico de la CCE han crecido continuamente desde su implementación. Cabe precisar que al igual que las operaciones de la fase 1, se observa un crecimiento exponencial.

11. El BCRP y la Corporación Nacional de Pagos de la India (NPCI) firmaron un acuerdo en junio pasado para implementar una Plataforma de Pagos Minorista (La Plataforma), similar a UPI (Interfaz de Pagos Unificados) que opera en la India. La Plataforma procesará operaciones de participantes financieros y no financieros que ofrezcan pagos inmediatos a sus usuarios finales. Además, será abierta, de participación voluntaria, interoperable y complementaria a las infraestructuras existentes en el ecosistema de pagos peruano.

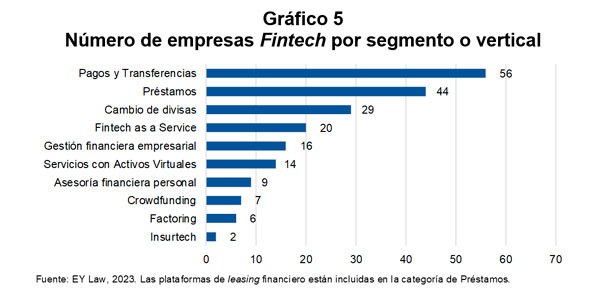

12. Las Fintech locales desempeñan un papel relevante en fomentar la inclusión financiera, enfocándose en la parte de la población con una limitada experiencia en servicios financieros. De acuerdo con EY Law, a diciembre de 2023 se registraron 203 Fintech en Perú (197 en 2022). Del número total de empresas Fintech, el 28 por ciento desarrolla actividades en el segmento (o vertical) de pagos y transferencias, el 22 por ciento en el de préstamos, y el 14 por ciento en el de cambio de divisas, manteniéndose estas verticales como las de mayor dinamismo.

13. Dentro de las empresas Fintech de pagos se encuentran los facilitadores de pago, que ofrecen soluciones de procesamiento de pagos a los comercios a través de la instalación de botones, interfaces de pago en sus páginas web y terminales de puntos de venta. Con la información reportada por los facilitadores de pago, se tiene que estos procesaron compras con tarjetas en junio de 2024 por un número de 34,9 millones, lo que equivale al 29,3 por ciento del total de compras con tarjetas procesadas en el mes.

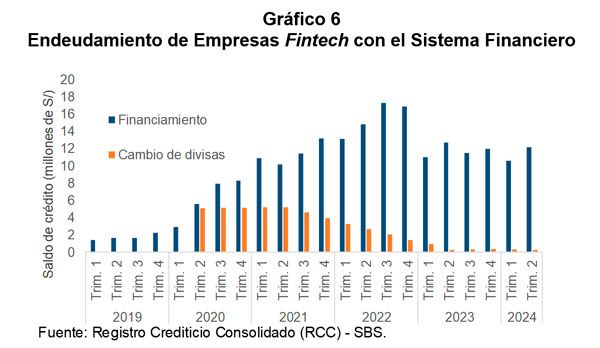

14. A junio de 2024, el saldo del financiamiento otorgado por el sistema financiero a empresas del sector Fintech (35 Fintech identificadas en el registro de deudores) asciende a S/ 12,4 millones.

Por segmento, el crédito del sistema financiero a las Fintech de financiamiento aumentó sostenidamente hasta fines de 2022 (cuando alcanzó un saldo alrededor de S/ 17 millones), aunque se redujo en 2023, explicado por la amortización de deuda de una Fintech dedicada al crédito vehicular (S/ 3,5 millones). Desde 2023 hasta junio de 2024, el saldo de crédito se mantiene en niveles alrededor de S/ 12 millones.

Por otro lado, las Fintech de cambio de divisas no registran nuevas operaciones de endeudamiento con el sistema financiero. De acuerdo con los funcionarios de varias casas de cambio digital, el financiamiento otorgado por el sistema financiero es de muy corto plazo y tiene como objetivo cubrir sus posiciones en operaciones de cambio.

15. En el caso de la actividad de financiamiento participativo financiero (FPF), se espera que dos nuevas sociedades administradoras de plataformas de FPF inicien operaciones próximamente. Por su parte, el financiamiento no participativo sigue mostrando dinamismo, impulsado por la diversificación y especialización de los servicios Fintech, los cuales han ofrecido mayores soluciones para personas y empresas, además de fomentar la inclusión financiera.

16. Las soluciones digitales de inversión en el mercado de capitales siguen mostrando dinamismo y se han convertido en uno de los principales medios para fomentar el ingreso de inversionistas minoristas en el mercado de valores local.

17. Finalmente, en materia de regulación, se actualizó la norma del registro de casas de cambio y préstamo, e incorporó a los proveedores de servicios de activos virtuales bajo la supervisión de la UIF-Perú en materia de prevención del lavado de activos y financiamiento del terrorismo. Estas medidas buscan fortalecer y modernizar la regulación del sector.

1/ El IPD incluye operaciones de clientes de los participantes en el Sistema de Liquidación Bruta en Tiempo Real (LBTR) del BCRP y pagos minoristas digitales (transferencias de crédito e inmediatas vía Cámara de Compensación Electrónica (CCE), transferencias intrabancarias e interbancarias vía billeteras (incluye transferencias interoperables vía billeteras) y otros canales digitales, tarjetas de pago, débito directo y operaciones con BIM).

Horario de atención:

Lunes a Viernes: 9:00 a. m. - 4:30 p. m.

mesadepartesvirtual@bcrp.gob.pe

(Formato PDF, máximo 15 MB)

Horario de atención:

Lunes a Viernes: 9:15 a. m. - 3:15 p. m.