El Banco Central de Reserva del Perú (BCRP) lidera la modernización de los pagos digitales del país. Para ello acompaña las innovaciones que realiza el sector privado con medidas, normas, estándares y requerimientos de calidad de los servicios de pago que aseguren un Sistema Nacional de Pagos seguro y eficiente.

Antes del año 2022, los servicios de pagos digitales estaban fragmentados entre diversas plataformas que no se comunicaban entre sí, haciendo más difícil la adopción masiva de este tipo de pagos porque los usuarios debían gestionar múltiples aplicaciones y cuentas, lo cual complicaba su experiencia para hacer pagos digitales. Esta fragmentación también coexistía con un elevado uso del efectivo, el cual era favorecido por un contexto de alta informalidad de la economía.

De este modo, el BCRP marcó un hito en la Industria con la implementación de la Estrategia de Interoperabilidad de los Pagos Minoristas, diseñada para permitir que cualquier persona pueda enviar y recibir dinero de manera digital, independientemente de la billetera electrónica, cuenta bancaria o proveedor tecnológico que utilice. La interoperabilidad de los servicios de pago minoristas ha permitido un mayor beneficio para los Usuarios, que hoy día usan más pagos digitales para realizar sus transacciones permitiéndoles ahorros de tiempo lo que redunda en mayor productividad para la economía.

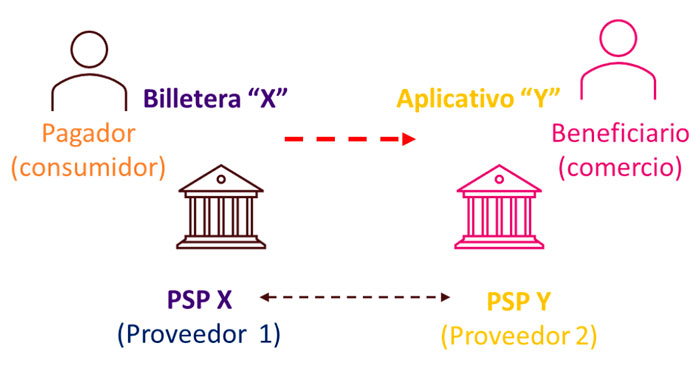

La interoperabilidad permite a los usuarios de diferentes proveedores de servicios de pago (PSP) enviarse y recibir dinero entre sí fácilmente, independiente de la billetera, o aplicativo que tenga. CGAP (2021) señala que "La interoperabilidad puede aumentar el valor del pago, al aumentar la conveniencia para los consumidores (pagos digitales más fáciles) y los proveedores (fomentando la competencia)."

¿Cómo surgió la Estrategia de Interoperabilidad?

En 2021, los retos para masificar la adopción de pagos digitales en el país provenían del lado de la demanda y otros del lado de la oferta de servicios de pagos. Por el lado de la demanda tenemos: i) alta dependencia del efectivo, ii) limitada inclusión financiera, iii) elevada informalidad, iv) desconfianza del consumidor en el sector financiero, v) baja educación financiera, vi) falta de cobertura de internet, entre otros. Por el lado de la oferta, los principales retos identificados fueron: i) limitada interoperabilidad, ii) barreras a la entrada, iii) altos costos, iv) falta de puntos de acceso, v) inadecuada oferta de servicios de pago, etc.

La falta de interoperabilidad representaba una barrera importante para la masificación de los pagos digitales, ya que impedía a los usuarios realizar transferencias entre diferentes plataformas con el consecuente costo para ellos y la economía. Identificando esta limitación, el BCRP lanzó en 2022 la Estrategia de Interoperabilidad, una iniciativa estructurada en fases y de implementación progresiva que conecta a los principales actores del ecosistema de pagos, incluyendo empresas financieras, billeteras electrónicas, aplicaciones móviles, procesadores de pago y proveedores tecnológicos.

Esta estrategia busca no solo integrar a Sistemas, Acuerdos y proveedores de servicios de pagos para hacer un Sistema Nacional de Pagos más eficientes, sino también fomentar la competencia, mejorar la experiencia del usuario y ampliar el acceso a servicios financieros digitales en todo el Perú, con un enfoque especial en la experiencia del usuario, la inclusión financiera y la eficiencia operativa del sistema.

¿En qué consiste la Estrategia de Interoperabilidad?

La interoperabilidad conecta diferentes servicios de pago (billeteras electrónicas, aplicaciones de banca móvil, códigos QR y más) para que los usuarios puedan realizar transacciones de forma rápida, segura y eficiente. Esto significa que ya no importa qué servicio use cada persona: ahora todos están conectados. La Estrategia consta de 4 fases que se deben implementar de forma progresiva con tiempos máximos de implementación y asegurando el cumplimento de los lineamientos de experiencia de usuario más adecuados para generar adopción masiva de pagos.

Fases de la Estrategia de Interoperabilidad

La implementación se dividió en varias etapas:

- Fase 1: Interoperabilidad entre las principales billeteras digitales (Yape y Plin), desde marzo de 2023.

- Fase 2: Integración de transferencias inmediatas (previo enmascaramiento con alias de los códigos de cuenta interbancario) y pagos con códigos QR, desde setiembre de 2023.

- Fase 3: Interoperabilidad con cuentas de dinero electrónico con las cuentas de dinero bancario para facilitar la adopción del dinero electrónico como instrumento de inclusión financiera. Esto implicaba la conexión de billeteras digitales no bancarias a la CCE.

- Fase 4: Inclusión de nuevos participantes como fintechs, prevista para 2025 a través de un modelo de Iniciación de Pagos (terceros iniciando pagos de forma segura con el consentimiento del consumidor).

Principales regulaciones

Para implementar la Estrategia, el BCRP emitió un marco normativo sólido para garantizar el éxito de la interoperabilidad de los pagos digitales. Estas normas incluyen mejoras posteriores en la Estrategia como son estándares de calidad de servicios de pago, nuevos lineamientos en la experiencia de uso, etc.:

- Circular 0024-2022-BCRP (06/10/2022)

Reglamento de lnteroperabilidad de los Servicios de Pago provistos por los Proveedores, Acuerdos y Sistemas de Pagos. - Circular 0013-2023-BCRP (10/07/2023)

Modifica la Circular No. 0024-2022-BCRP que aprueba el reglamento de interoperabilidad de los servicios de pago provistos por los proveedores, acuerdos y sistemas de pagos.

- Circular 0009-2024-BCRP (25/03/2024)

Reglamento de los niveles de calidad de los Servicios de Pago Interoperables provistos por los Proveedores, Acuerdos, Sistemas de Pagos y Proveedores Tecnológicos.

- Circular 0005-2025-BCRP (13/03/2025)

Modificación del reglamento de los niveles de calidad de los servicios de pago interoperables provistos por los proveedores, acuerdos, sistemas de pagos y proveedores tecnológicos, Circular No. 0009-2024-BCRP.

Avances y resultados

La Estrategia de Interoperabilidad del BCRP ha impulsado un cambio significativo en el ecosistema de pagos digitales del Perú, reflejado en un crecimiento exponencial de las transacciones y una transformación estructural en los hábitos de pago de los usuarios.

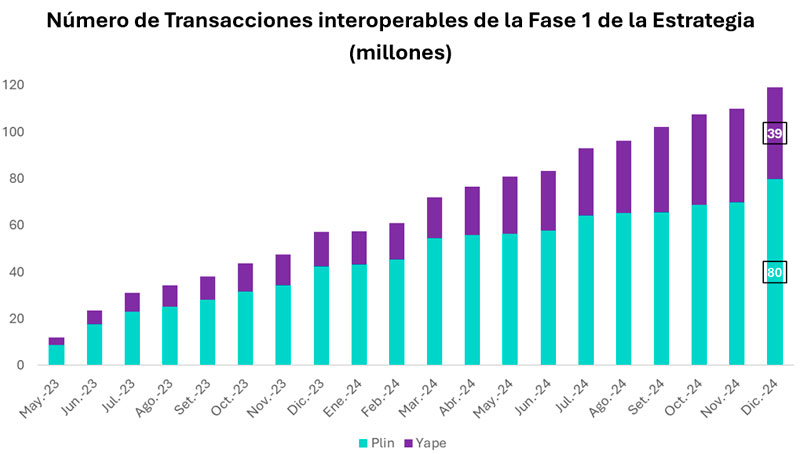

Desde su implementación, la Fase 1, que conecta a las principales billeteras digitales, ha mostrado resultados sobresalientes. En diciembre de 2024, se realizaron 119 millones de transacciones, marcando un crecimiento sostenido desde su implementación. Entre estas, los pagos realizados desde Plin (BBVA, Interbank y Scotiabank) representan más de dos tercios del total, mientras que Yape contribuye con la tercera parte de las operaciones.

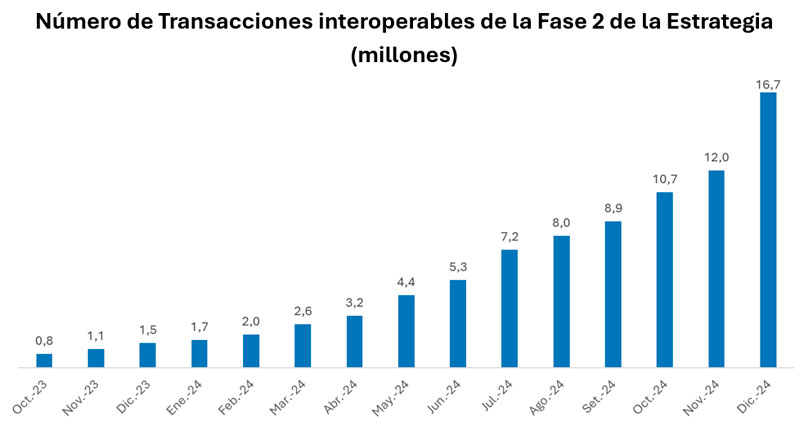

La Fase 2, enfocada en las transferencias inmediatas y pagos con códigos QR, también viene consolidándose. Con la incorporación del Banco de la Nación en enero de 2024, esta fase experimentó un aumento acelerado de transacciones. Para diciembre de 2024, se registraron 16,7 millones de transacciones, 11 veces más que en diciembre de 2023, demostrando el impacto positivo de esta integración.

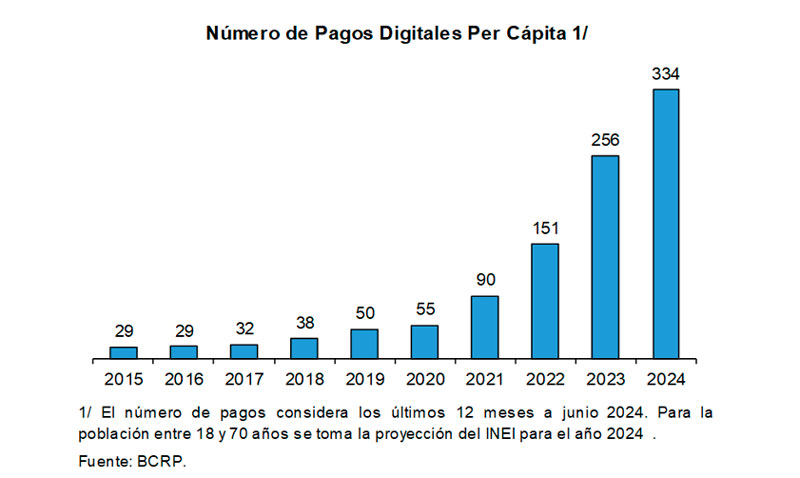

La Estrategia de Interoperabilidad ha permitido al aumento exponencial de los pagos digitales per cápita, contribuyendo al objetivo de masificar los pagos en el país. Este indicador es casi cuatro veces mayor al registrado en 2021 y siete veces mayor en comparación con 2019, antes de la pandemia. Este cambio refleja un avance hacia una economía más digitalizada e inclusiva.

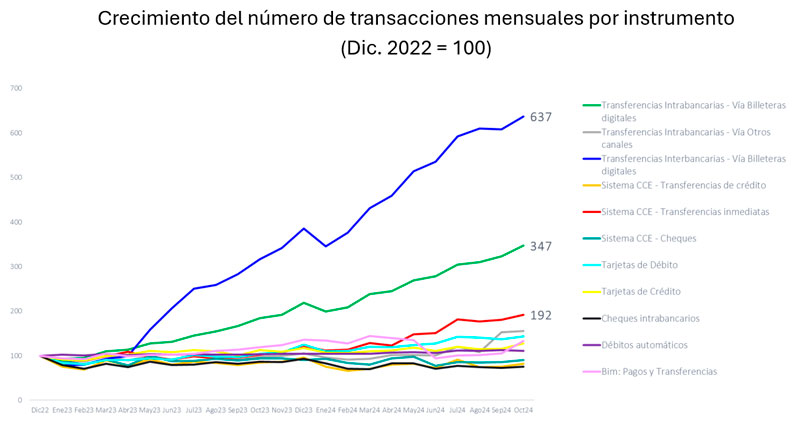

Además, la Estrategia ha transformado la matriz de pagos digitales. Las transferencias interbancarias a través de billeteras digitales ahora son seis veces mayores que las registradas en diciembre de 2022. Este aumento viene acompañado de una reducción en el ticket promedio, señal de que más usuarios están utilizando cada vez más los pagos digitales en reemplazo del efectivo.

Finalmente, la Estrategia de Interoperabilidad no solo ha facilitado el uso masivo de los pagos digitales, sino que también ha fomentado la innovación en el ecosistema. Nuevos participantes han ingresado al mercado, ampliando las opciones disponibles y mejorando la competencia en beneficio de los usuarios.

Publicaciones y materiales

Para conocer más sobre la Estrategia de Interoperabilidad, ponemos a disposición las siguientes publicaciones y materiales:

Documentos principales:

- Estrategia de Interoperabilidad de los Pagos Minoristas en Perú: Principales Avances al Primer Semestre del 2025

- Implementación e Impacto de la Estrategia de Interoperabilidad de los Pagos Minoristas en el Perú (español)

- Implementación e Impacto de la Estrategia de Interoperabilidad de los Pagos Minoristas en el Perú (inglés)

Presentaciones:

- Avances de la Estrategia de Interoperabilidad de Pagos Minoristas: resultados de las fases 1 y 2, problemática de la Fase 3 y mesas de Fase 4 (Primer Seminario Internacional sobre el Desarrollo del Sistema Nacional de Pagos)

- Interoperabilidad de los pagos digitales minoristas (XII Curso sobre los Sistemas de Pagos en el Perú)

- Interoperabilidad de los pagos digitales minoristas (XI Curso sobre los Sistemas de Pagos en el Perú)

Revista Moneda:

- Impacto de la interoperabilidad (Fase 1: billeteras) en el ecosistema de pagos digitales

- Primeros resultados de la Fase 2 de la interoperabilidad a un año de su implementación

- La clave está en la inclusión financiera

- Rápidos y furiosos: el acelerado crecimiento de los pagos persona a persona en el Perú en tiempos de interoperabilidad

- Cómo habilitar la interoperabilidad en el Perú con visión multirriel

- Interoperabilidad: un camino para el bienestar financiero

- La interoperabilidad que el Perú necesita

- Plin: la interoperabilidad como un nuevo hito para la digitalización de los pagos y la inclusión financiera en el Perú