Introducción

El 22 de setiembre de 2023, se llevó a cabo la XLI Reunión de presidentes de bancos centrales de América del Sur, en la ciudad de Quito, Ecuador, en la que participaron los gobernadores de los bancos centrales de Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú, Uruguay y Venezuela. En dicha reunión, se acordó la elaboración del presente reporte con el objetivo de dar seguimiento a los sistemas de pago minoristas digitales en la región.

El segundo reporte del sistema de pagos de Sudamérica complementa el primer reporte con información sobre el sistema de pagos hasta 2023, actualiza el estado de la interoperabilidad en los países, reporta los avances en proyectos de innovación de tres bancos centrales, y realiza una primera evaluación de los pagos transfronterizos en la región.

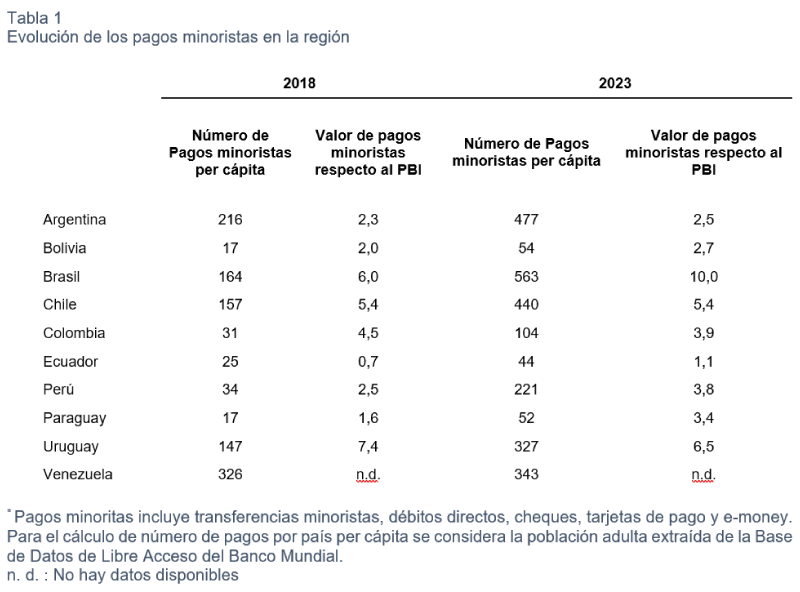

Según la información recibida por cada Banco Central, los datos muestran un avance significativo en la adopción de pagos digitales en la región (ver Tabla 1).

I.1 Patrones de uso en los medios de pago

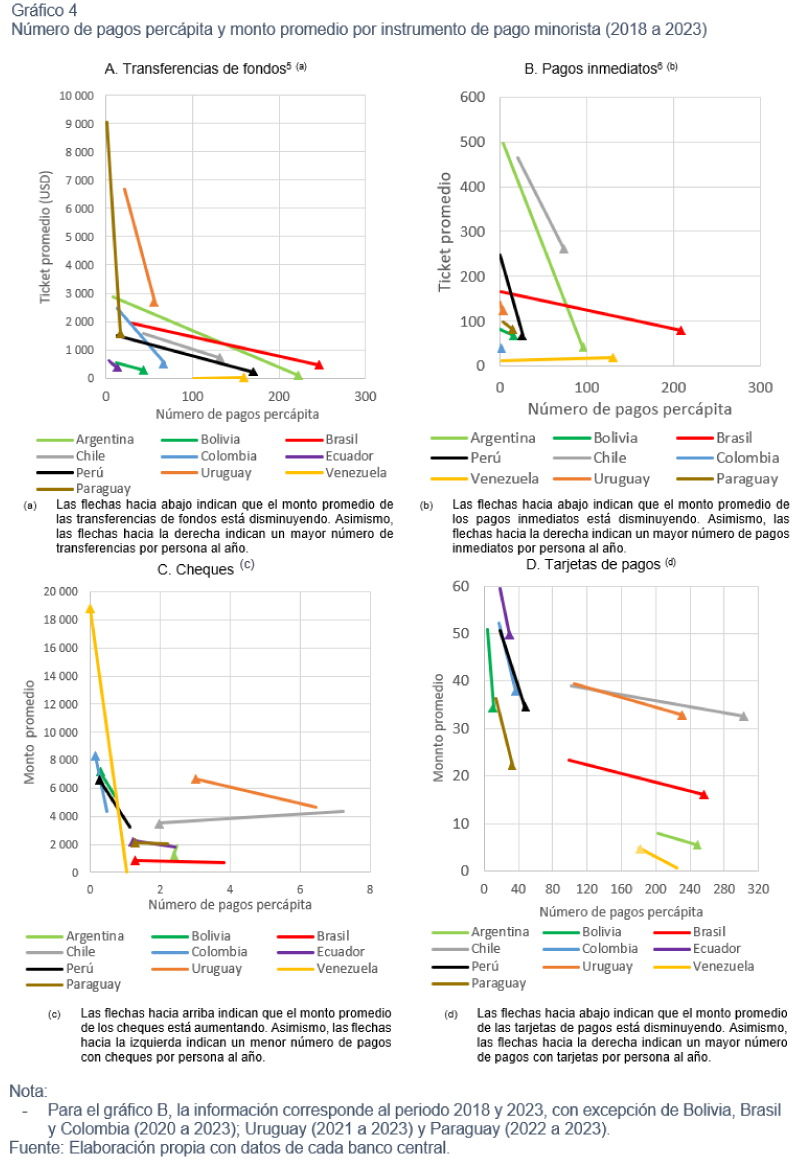

Tras la pandemia, se registró un incremento significativo del volumen anual de los pagos minoristas con medios distintos al efectivo en la región (202 por ciento entre 2018 y 2023), relacionado en gran parte al cambio en los patrones de uso de los medios de pago . En 2023 el crecimiento fue de 34 por ciento, ligeramente menor al observado el año previo (37 por ciento). Destaca en esta evolución el rápido incremento observado en el número de transferencias de fondos y pagos con tarjetas, asociados a un uso más intensivo de estos instrumentos de pagos de menores montos por operación.

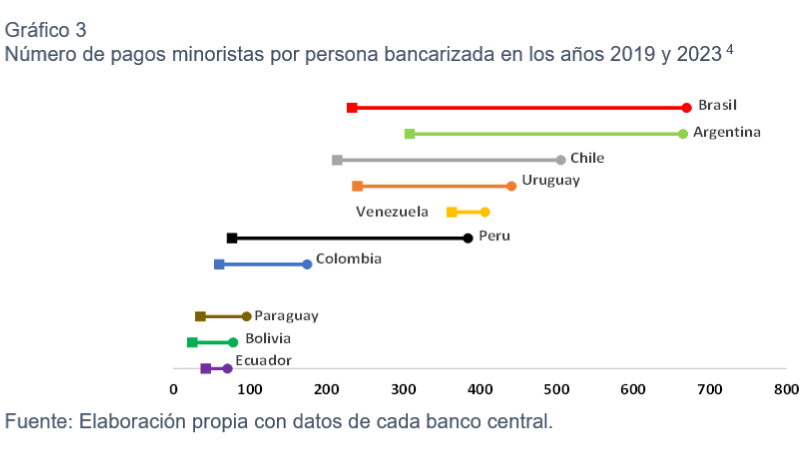

El Gráfico 3 presenta la evolución comparada del número de pagos por persona bancarizada. Brasil y Argentina lideran el indicador llegando a más de 650 pagos minoristas por persona bancarizada. En un segundo grupo se encuentran Chile, Uruguay, Perú y Venezuela superando los 350 pagos minoristas por persona bancarizada.

Otro aspecto relevante es que no todos los instrumentos de pago han tenido el mismo nivel de éxito en todos los países. Por ejemplo, las transferencias de fondos han mostrado un notable crecimiento y masificación en Brasil, Argentina y Perú. En cuanto a pagos inmediatos, Brasil se posiciona como el principal referente, mientras que en pagos con tarjetas destacan los avances logrados por Chile y Brasil (ver Gráfico 4).

I.2 Avances en interoperabilidad de pagos

La interoperabilidad de los pagos está avanzando en América del Sur, aunque con estrategias diferenciadas. En la encuesta realizada a los bancos centrales para este informe, ocho de los diez países encuestados señalaron que su legislación incluye una definición de interoperabilidad. Los países que no definen interoperabilidad, Chile y Venezuela, son los mismos que no tienen una norma explícita sobre interoperabilidad emitida por su respectivo Banco Central. En el caso de Chile, se indicó que ellos poseen un único sistema de pagos inmediatos , dominante en el mercado local, en el cual participan la mayoría de las entidades de depósito, logrando así un alto grado de interoperabilidad. En el caso de Venezuela, también se han establecido sistemas de pagos inmediatos interoperables, pero estos no se han reglamentado.

La disponibilidad de sistemas y esquemas de pagos inmediatos en Sudamérica varía considerablemente entre países. En Ecuador y Uruguay, los sistemas de pagos inmediatos aún se encuentran en fase de implementación. Por otro lado, en Chile se tiene un único sistema de pagos inmediatos, como se mencionó previamente, aunque el Banco Central de dicha jurisdicción ha señalado que hay al menos dos proyectos en desarrollo que planean interoperar con el sistema actual. Brasil cuenta con un único acuerdo (Pix) y un solo sistema de pagos (SPI), mientras que en Colombia hay dos sistemas en producción, los cuales no son interoperables. Por su parte, en Perú, se viene avanzando en la fase 4 de interoperabilidad que implica el acceso de nuevos agentes al sistema de pagos, por ejemplo, Fintechs en la Cámara de Compensación Electrónica. En Argentina, Bolivia y Venezuela disponen de tres sistemas de pagos inmediatos cada uno; los de Argentina y Bolivia son plenamente interoperables, mientras que en Venezuela la interoperabilidad es parcial. Finalmente, en Paraguay, desde el 2022 tienen el Sistemas de Pagos Inmediatos (SPI) totalmente implementado, y en 2024, se emitió la Resolución N°12, Acta N°34, que establece los lineamientos para la implementación del estándar QR, con el objetivo de desarrollar un sistema de pagos interoperable.

I.3 Pagos Transfronterizos

Los pagos transfronterizos son transacciones financieras en las que el remitente y el destinatario están en países distintos. Estos pagos permiten a las personas jurídicas y naturales liquidar operaciones de comercio internacional y enviar y recibir dinero desde el extranjero. Los métodos incluyen transferencias bancarias (vía banca corresponsal), pagos con tarjeta (en comercios en el extranjero) y transferencias a través de sistemas de pagos transfronterizos.

Los pagos transfronterizos mayoristas son aquellas transacciones efectuadas entre instituciones financieras; con el fin de apoyar las actividades de sus clientes o para sus propias operaciones internacionales, tales como préstamos, intercambio de divisas y compra venta de activos. Por otro lado, los pagos transfronterizos minoristas (bajo valor) consisten en transacciones que abarcan: persona a persona (P2P), persona a empresa (P2B) y empresa a empresa (B2B). Dentro de las operaciones P2P destacan las remesas.

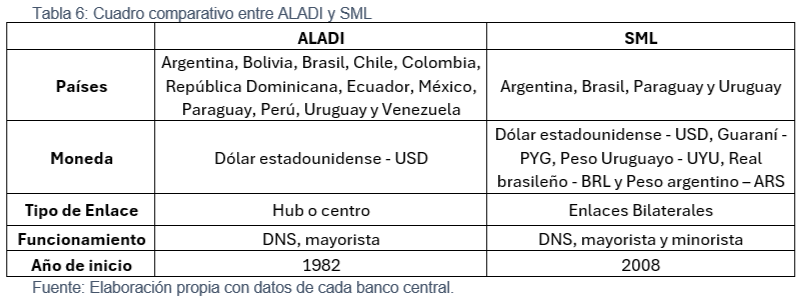

A continuación, se describe los sistemas de pagos transfronterizos que operan en la región.

1En adelante, cuando se menciona a la ‘región’ se refiere a los diez países que participaron en la elaboración de este reporte: Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú, Uruguay, y Venezuela.

2Se considera como instrumento de pago minorista a las transferencias de fondos, débitos directos, tarjetas de pago, tarjetas prepago (e-money) y cheques.

3 En este documento utilizaremos de manera indistinta medios e instrumentos de pago para referirnos a las distintas soluciones que tienen por objeto efectuar un pago (transferencias de fondos, tarjetas de pago, etc.) o requerirlo (cheques, débitos directos, letras de cambio, cuotas de créditos, etc.).

4Se usa el ratio de bancarización del FINDEX para cada país, cuya última versión fue publicada en 2021. Dicho dato se utiliza para 2019 y 2023 en el gráfico.

5Incluye transferencias intrabancarias, transferencias por sistemas de pagos de bajo valor y transferencias vía otros (por ejemplo, vía Visa Direct u otros acuerdos de transferencias). Para Brasil se incluyen también transferencias de e-money. Para Argentina y Ecuador no se cuenta con información de las transferencias intrabancarias.

6 Se sigue la definición propuesta del BIS para pagos inmediatos (Fast Payments Systems): Transferencias interbancarias donde la transmisión del mensaje de pago y la disponibilidad de los fondos finales para el beneficiario se producen en tiempo real o casi en tiempo real 24/7.

7 Se define como el estado de compatibilidad técnica y legal de los sistemas o esquemas de pago que posibilita al usuario final enviar y recibir fondos con cualquier otro usuario sin necesidad de que ambos mantengan cuentas en la misma entidad financiera o similar.

8 No lo definen a nivel normativo, pero se menciona en el Informe de Sistemas de pagos 2023 y 2024.

6 Transferencias Electrónicas de Fondos (TEF), procesadas a través del Centro de Compensación Automatizado (CCA).

|