Resumen ejecutivo

El reporte proporciona información relevante sobre los sistemas de pago en Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú, Uruguay y Venezuela, para un período que inicia antes de la pandemia hasta el año 2022. El reporte se elaboró con información brindada por los bancos centrales de cada país.

La primera sección describe el panorama regional de los sistemas de pago, que después de la pandemia experimentó un aumento significativo en el volumen anual de pagos minoristas (129,2 por ciento entre 2018 y 2022), que fue impulsado por cambios en los patrones de uso de pagos digitales. Asimismo, se incrementaron las transferencias de fondos y los pagos con tarjetas asociados a montos más bajos por operación. El uso de cheques ha disminuido y se ha destinado principalmente para operaciones con montos elevados. Además, los pagos inmediatos se han vuelto populares, con Brasil y Argentina liderando el número de pagos per cápita, con 82 y 112 pagos al año respectivamente.

La inclusión financiera en la región muestra amplias diferencias entre países, con altos niveles de bancarización en Chile, Venezuela y Brasil (por encima del 80 por ciento), mientras otros países como Colombia, Perú y Paraguay tienen niveles por debajo del 60 por ciento. Estos niveles de bancarización influyen en el uso de medios digitales de pago, lo que sugiere que, además de promover los pagos digitales, es necesario impulsar la bancarización de la población como un factor clave para el desarrollo de los pagos digitales en la región. La segunda sección describe el marco regulatorio y las infraestructuras financieras disponibles en cada país. Se analiza la evolución de los pagos minoristas, junto con los instrumentos de pagos más utilizados. También se mencionan los avances regulatorios, las innovaciones y los retos a futuro, que se están desarrollando para promover la eficiencia y seguridad de los sistemas de pagos; así como la inclusión financiera.

En la tercera sección, se destacan las innovaciones que los bancos centrales están liderando en torno a los pagos digitales minoristas. En Brasil, el lanzamiento del sistema de pagos Pix tuvo un impacto significativo en la inclusión financiera de la población con ingresos más bajos y menor acceso al crédito. En Bolivia, los pagos inmediatos a través de códigos QR interoperables buscan ampliar el acceso a pagos digitales para usuarios de entidades financieras no bancarias con presencia en zonas geográficas alejadas. En Chile se está implementando la Ley Fintec, la cual regula y promueve las empresas fintech e incorpora algunas actividades que anteriormente se llevaban a cabo de manera desregulada, como las relacionadas con criptoactivos, stablecoins e iniciadores de pagos.

En Colombia, el efectivo sigue siendo el instrumento de pago preferido para pagos habituales de bajo monto, por lo que se busca mejorar la eficiencia y cerrar las brechas en el desarrollo de pagos digitales mediante la implementación de un nuevo sistema de pagos inmediatos que amplíe el acceso y fomente la interoperabilidad. En Perú se publicó el primer documento sobre el trabajo que se viene realizando para una posible implementación de una CBDC, con el objetivo de promover el acceso y uso de los pagos digitales y mejorar la seguridad y eficiencia de los sistemas de pago. Asimismo, se estableció la interoperabilidad obligatoria de las billeteras digitales y con las transferencias inmediatas, utilizando el número del teléfono móvil. Por su parte, en Uruguay se ha elaborado un marco conceptual para el tratamiento regulatorio de los activos virtuales orientado a la comprensión y categorización de los distintos instrumentos y sus operativas. En Venezuela se destaca el Pago Móvil Interbancario y los créditos inmediatos como opciones de pagos electrónicos e innovadores en el país.

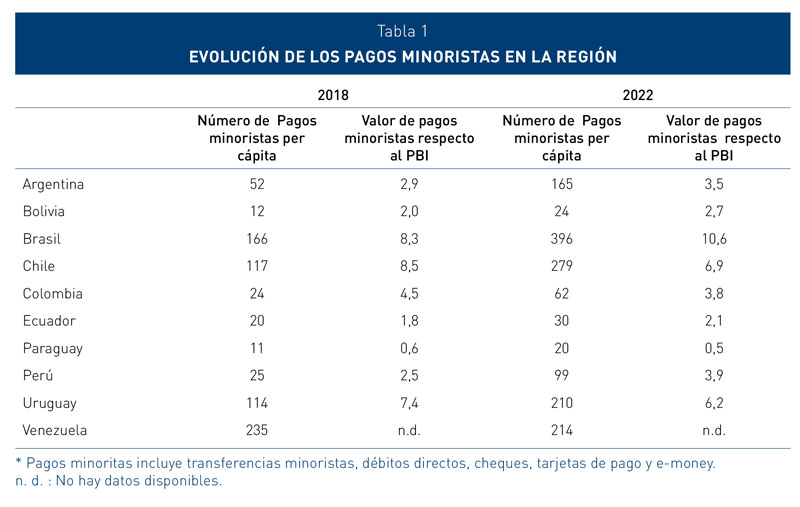

Por último, el presente reporte permite confirmar un patrón ampliamente percibido en la región: el rápido crecimiento de los pagos digitales y el surgimiento de los pagos inmediatos (por medio de billeteras digitales u otros canales o instrumentos de pago). En la Tabla 1 se observa el crecimiento que hubo entre 2018 y 2022 en la región en los pagos minoristas con medios de pago distintos del efectivo. Al respecto, se debe resaltar que los pagos inmediatos se están convirtiendo en la nueva forma de pago favorita de los usuarios finales. Asimismo, los datos reflejan que solamente uno de los países de la región alcanza un multiplicador de 10 veces el valor de los pagos minoristas respecto al PBI.

|