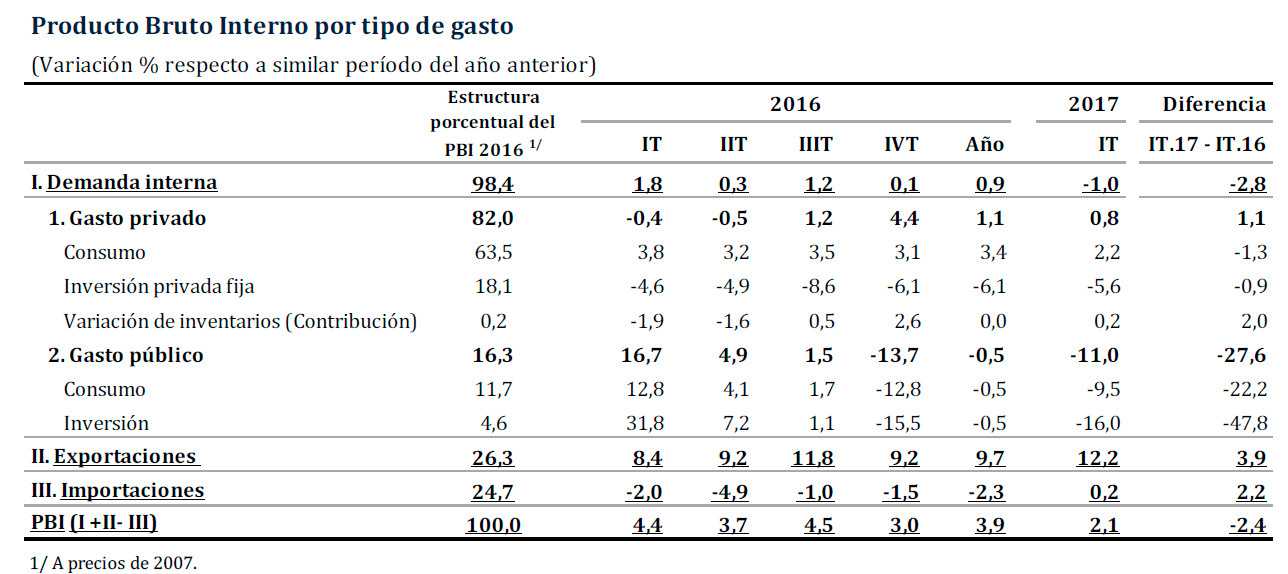

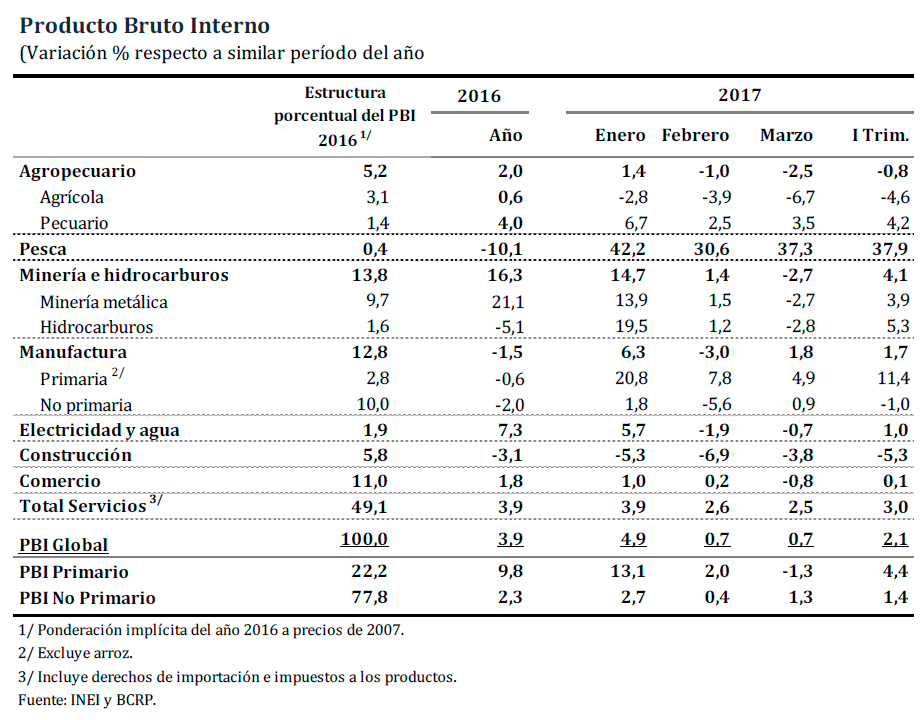

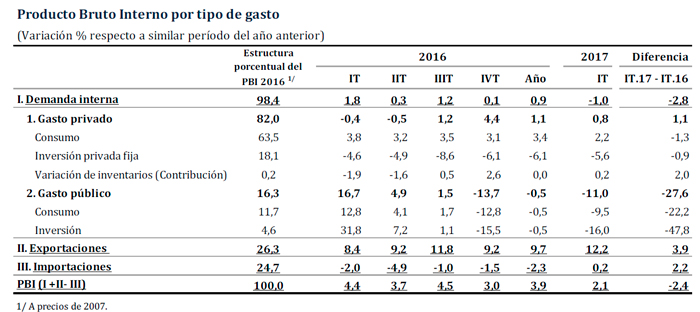

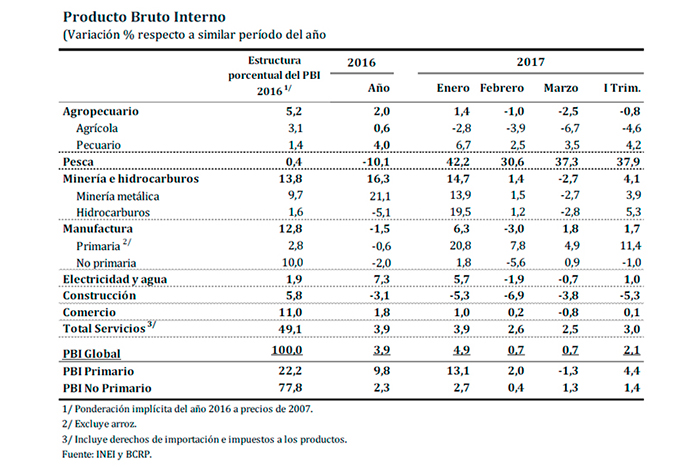

PRODUCTO BRUTO INTERNO: I TRIMESTRE DE 2017

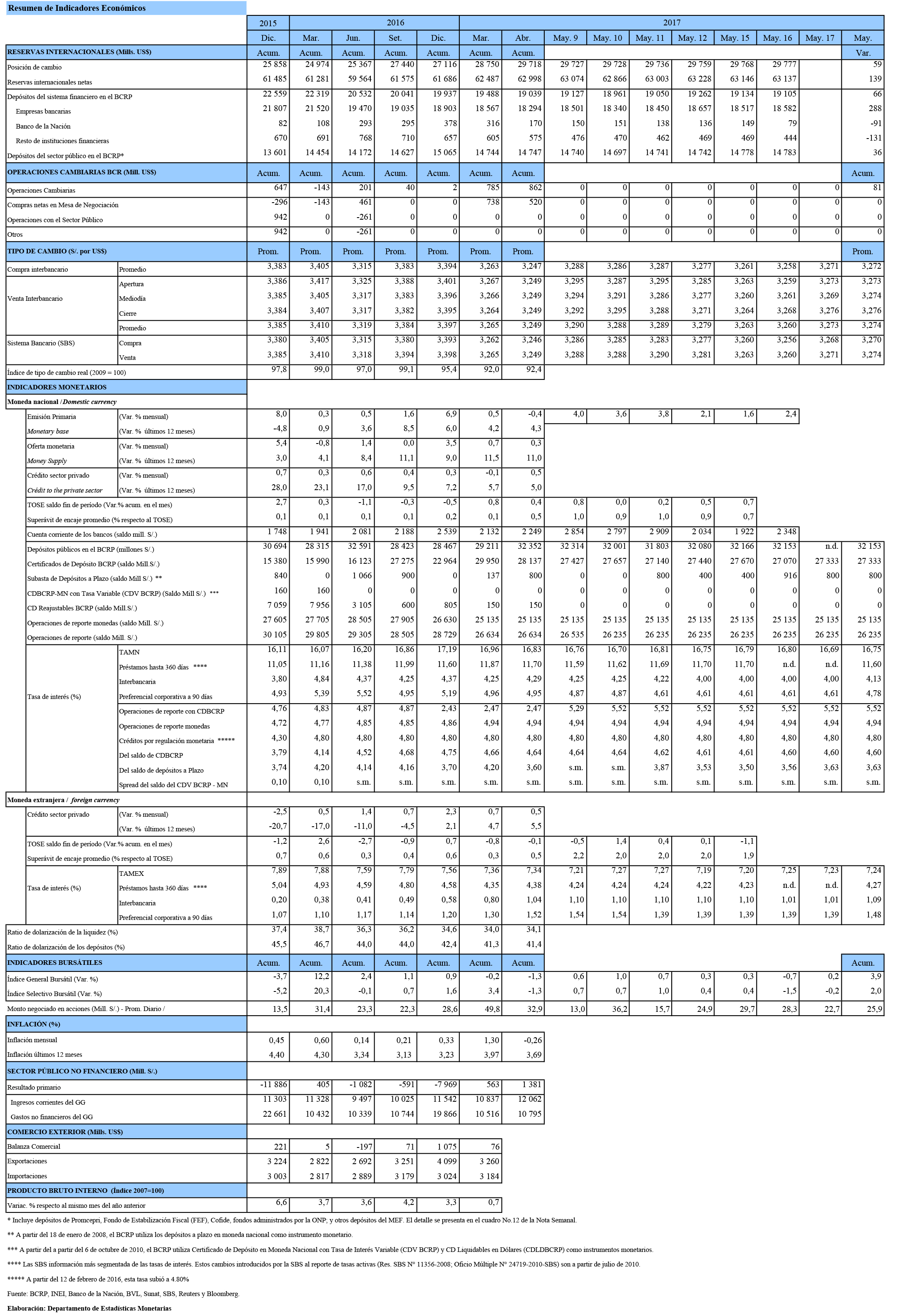

El PBI registró un crecimiento de 2,1 por ciento en el primer trimestre de 2017 frente al 4,4 por ciento observado en similar trimestre de 2016. Este menor dinamismo de la actividad económica se explicó por la caída del gasto público, la desaceleración del consumo privado, y en menor medida, por la caída de la inversión privada. El gasto de consumo privado registró un bajo crecimiento como consecuencia de los eventos negativos provocados por el fenómeno El Niño Costero. En contraste, las exportaciones contribuyeron de manera positiva por el impulso derivado de la mayor producción de cobre de las minas que entraron en la fase de operación desde fines de 2015.

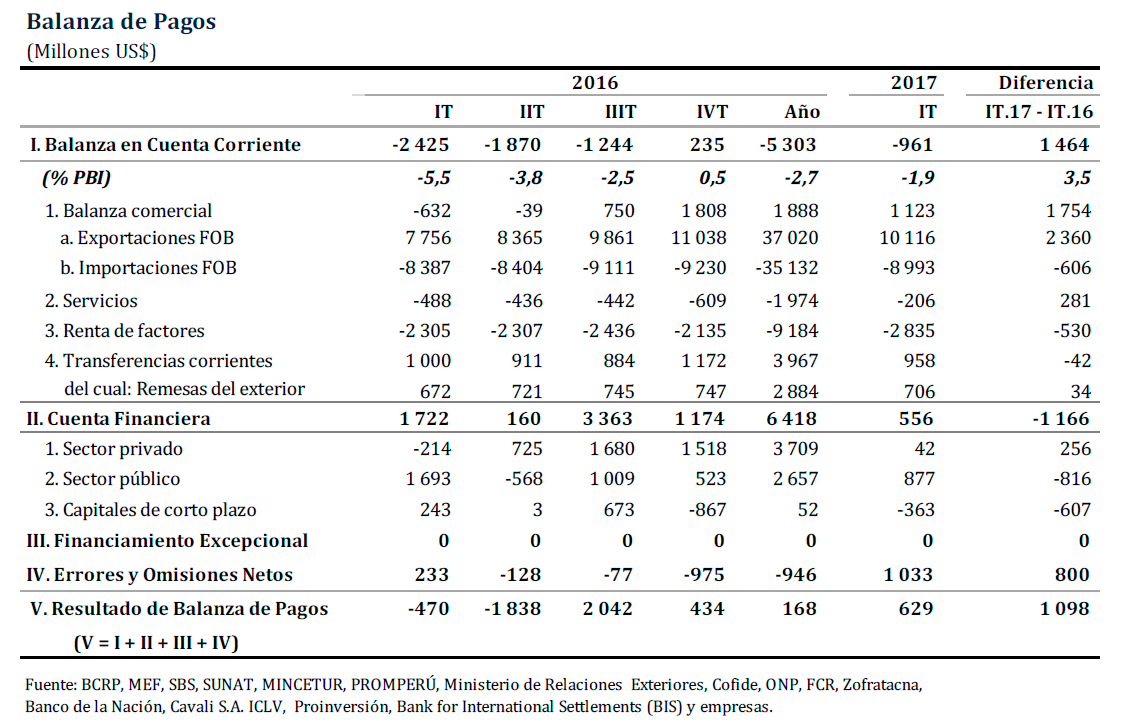

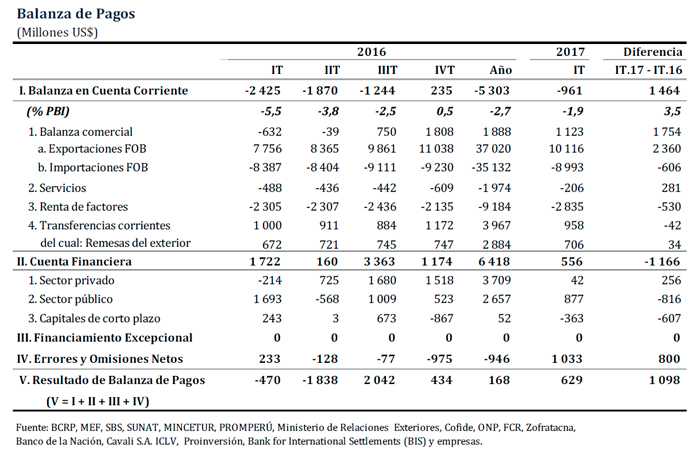

BALANZA DE PAGOS: I TRIMESTRE DE 2017

La cuenta corriente registró un déficit de US$ 961 millones (1,9 por ciento del PBI), resultado superior en US$ 1 464 millones al del mismo período del año 2016. Este resultado reflejó la mejora de la posición en la balanza comercial, que pasó de un déficit de US$ 632 millones a un superávit de US$ 1 123 millones. El mayor flujo comercial estuvo en línea con el aumento de los volúmenes de exportación (en 10,6 por ciento) y la mejora de los términos de intercambio (9,9 por ciento).

El financiamiento externo del sector privado ascendió a US$ 42 millones, principalmente por mayor inversión directa extranjera a través de la reinversión de utilidades. El financiamiento a través de préstamos de largo plazo continuó reduciéndose, siguiendo la moderación de la demanda interna.

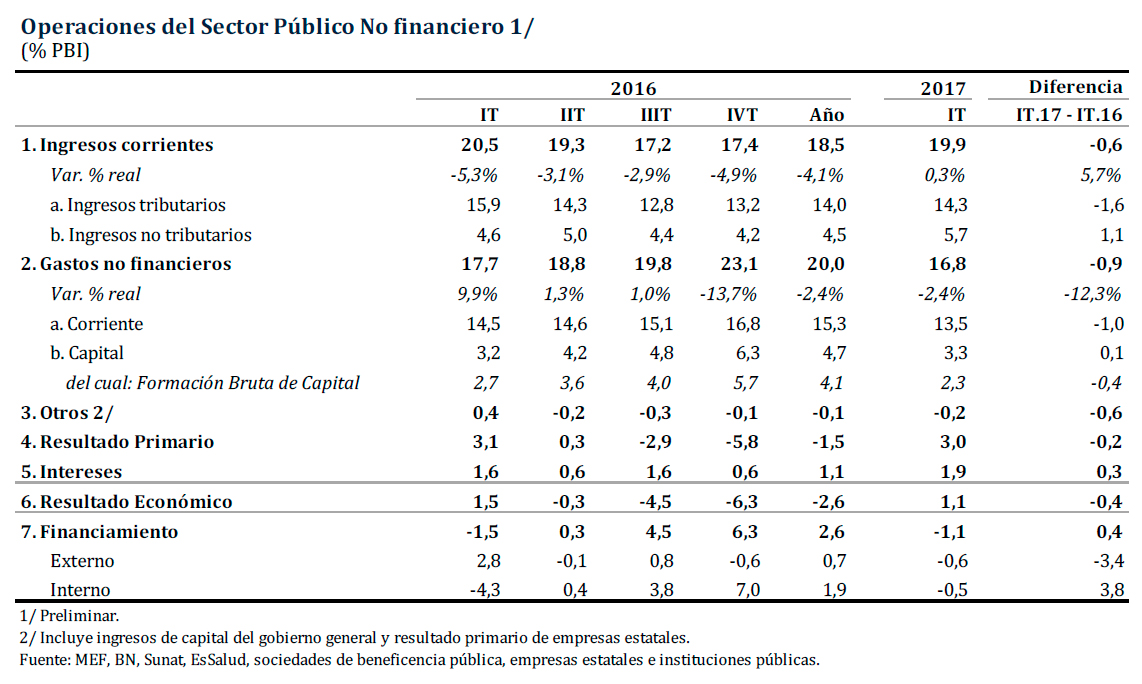

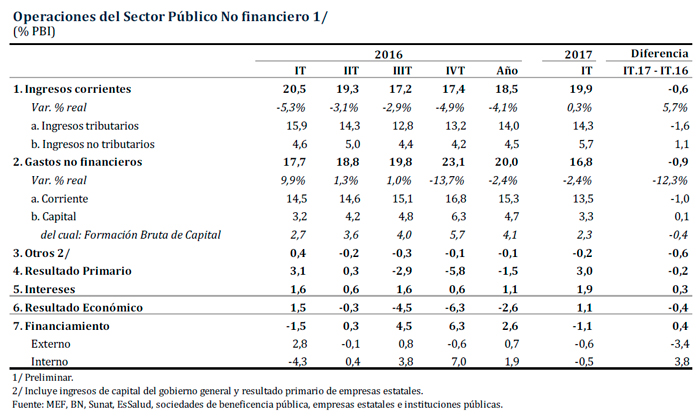

SECTOR PÚBLICO NO FINANCIERO: I TRIMESTRE DE 2017

El déficit fiscal, medido en términos anuales, se mantuvo en 2,6 por ciento del PBI a marzo de 2017. Con este nivel de déficit, el ratio de deuda pública se ubica alrededor de 24 por ciento del producto, el segundo más bajo entre los países de la región de América Latina, después de Chile.

En el primer trimestre de 2017, el sector público no financiero tuvo un superávit de 1,1 por ciento del PBI, menor en 0,4 puntos porcentuales del producto al del primer trimestre de 2016. La reducción de los ingresos tributarios, el deterioro del resultado de las empresas públicas y el mayor gasto financiero por servicio de intereses observados durante ambos trimestres fueron atenuados por la caída del gasto que se observó de manera particular a nivel del gobierno nacional.

Al cierre del primer trimestre 2017, el saldo de la deuda pública neta del sector público no financiero fue de S/ 47 944 millones (7,2 por ciento del PBI), lo que significó una disminución de S/ 4 594 millones con respecto al cierre del año 2016.

La deuda pública bruta alcanzó S/ 153 073 millones, equivalente a 22,9 por ciento del PBI. Respecto al saldo de diciembre, la deuda se redujo en S/ 3 743 millones de los cuales dos tercios corresponden a una menor deuda externa.

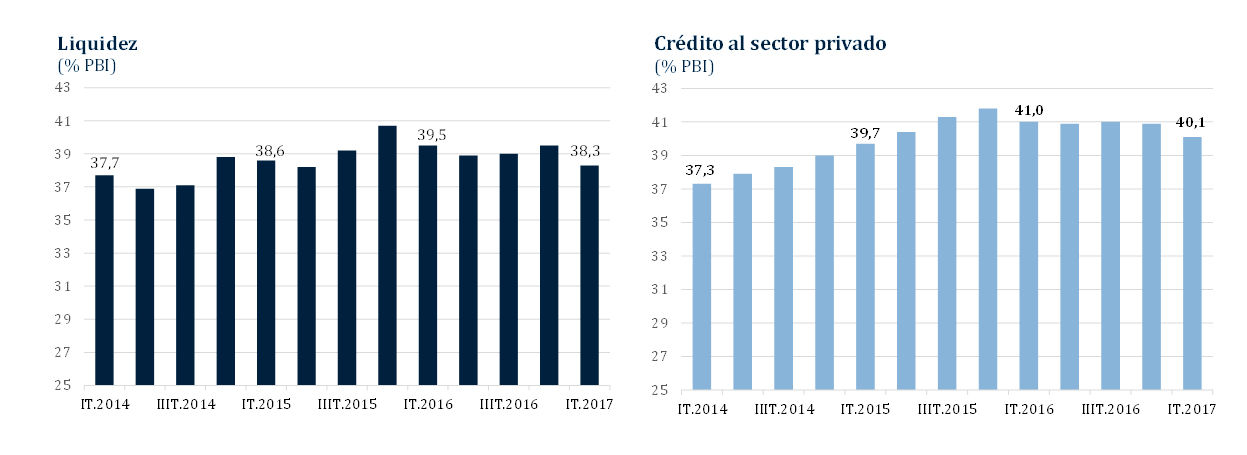

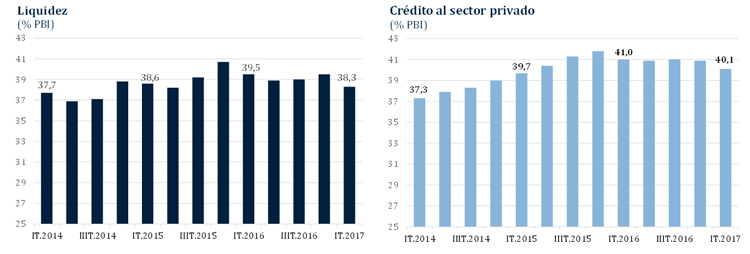

COEFICIENTES DE MONETIZACIÓN: I TRIMESTRE DE 2017

Los coeficientes de monetización, que miden el nivel de liquidez y crédito al sector privado como porcentaje del PBI, mostraron una ligera disminución durante el primer trimestre. El coeficiente de monetización del crédito representó el 40,1 por ciento del PBI, mientras que el asociado a la liquidez ascendió a 38,3 por ciento del PBI en el primer trimestre de 2017.

PRODUCTO BRUTO INTERNO CRECIÓ 0,7 POR CIENTO EN MARZO DE 2017

El PBI creció 0,7 por ciento en marzo, similar al resultado de febrero. El impacto del “Niño Costero” fue atenuado por el efecto base de la Semana Santa (ausencia en marzo de este año). En el mes, contribuyó de manera positiva la recuperación de algunas ramas de la manufactura (materiales de construcción, maquinaria y equipo y muebles) y el crecimiento del sector servicios (ventas de autos, transporte aéreo y las actividades de almacenamiento), con lo cual el PBI no primario se expandió en 1,3 por ciento; por el contrario, los sectores primarios disminuyeron su actividad en 1,3 por ciento.

La producción del sector agropecuario disminuyó 2,5 por ciento en marzo por una menor producción agrícola afectada por condiciones climáticas anómalas debido a la presencia del “Niño Costero”, atenuada por un crecimiento de 3,5 por ciento de la producción pecuaria (carne de ave y huevos).

La actividad pesquera aumentó 37,3 por ciento por la mayor extracción de anchoveta en la zona sur del litoral. En la zona norte–centro, las anomalías en la temperatura del mar favorecieron la disponibilidad de recursos para consumo humano, principalmente caballa, langostinos y pota.

El sector minería e hidrocarburos disminuyó 2,7 por ciento por la menor producción de oro, molibdeno, plata, zinc y plomo. La actividad minera de estos dos últimos minerales, procedentes de la región centro del país, enfrentaron dificultades en el abastecimiento de insumos por el cierre de la Carretera Central. El subsector hidrocarburos redujo su actividad en 2,8 por ciento principalmente por la menor producción de líquidos de gas natural y gas natural.

La manufactura creció 1,8 por ciento debido a la mayor producción tanto de la manufactura primaria (4,9 por ciento) asociada al buen desempeño de la industria pesquera (harina y aceite de pescado, conservas y congelados de pescado); como de la manufactura no primaria (0,9 por ciento), por mayor producción de bienes como materiales de construcción, maquinaria y equipo y material de transporte.

El sector construcción disminuyó 3,8 por ciento, debido al menor avance de obras públicas y a la menor inversión privada. El consumo interno de cemento disminuyó 5,7 por ciento en marzo.

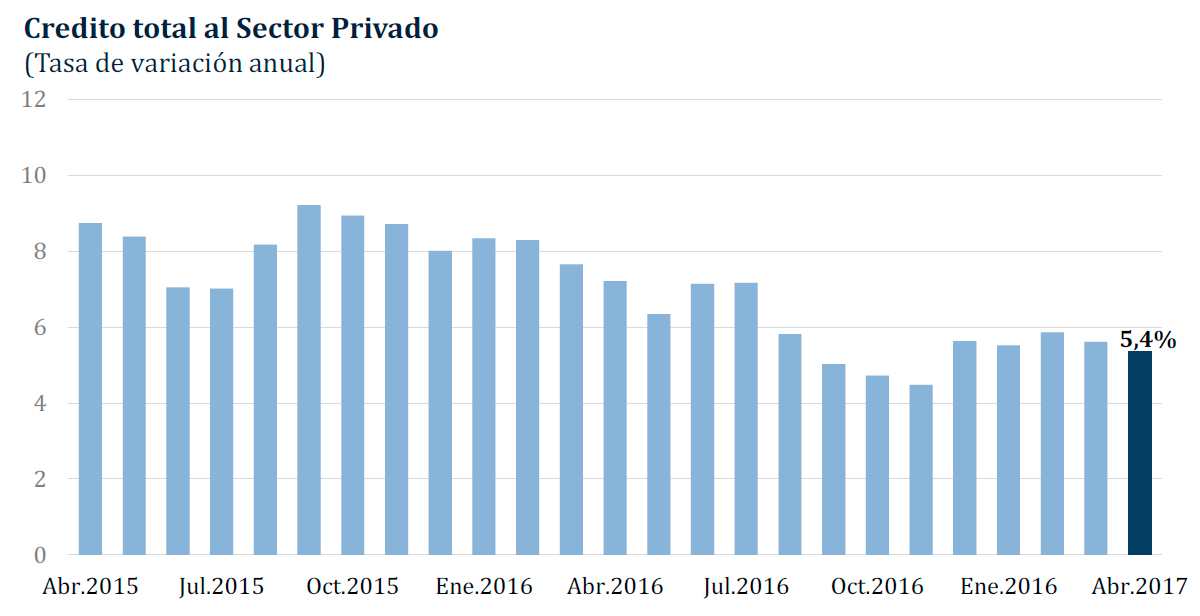

CRÉDITO Y LIQUIDEZ AL SECTOR PRIVADO: ABRIL DE 2017

El crédito total de las sociedades de depósito al sector privado, que incluye las colocaciones de las sucursales en el exterior de los bancos locales, aumentó S/ 1 399 millones en abril, con lo que registró una tasa de crecimiento de 0,5 por ciento en el mes y de 5,4 por ciento en los últimos doce meses¹.

El crédito en soles subió 0,5 por ciento en el mes (S/ 950 millones), acumulando un incremento de 5,0 por ciento respecto a abril de 2016. El crédito en dólares aumentó 0,6 por ciento en abril (US$ 134 millones), con lo que su saldo aumentó 6,2 por ciento en los últimos doce meses.

¹ Los saldos en moneda extranjera se valúan al tipo de cambio constante de diciembre de 2016 (S/ 3,36 por US dólar) para poder aislar el efecto de la valuación cambiaria sobre los saldos en moneda extranjera.

El crédito a empresas acumuló un incremento anual de 4,7 por ciento, destacando el dinamismo de las operaciones de los corporativos y las grandes empresas (6,1 por ciento), mientras que el crédito a las medianas empresas y pequeña y micro empresa se expandió 3,1 por ciento. Por su parte, el crédito a los hogares aumentó 6,5 por ciento impulsado principalmente por los préstamos de consumo (7,8 por ciento).

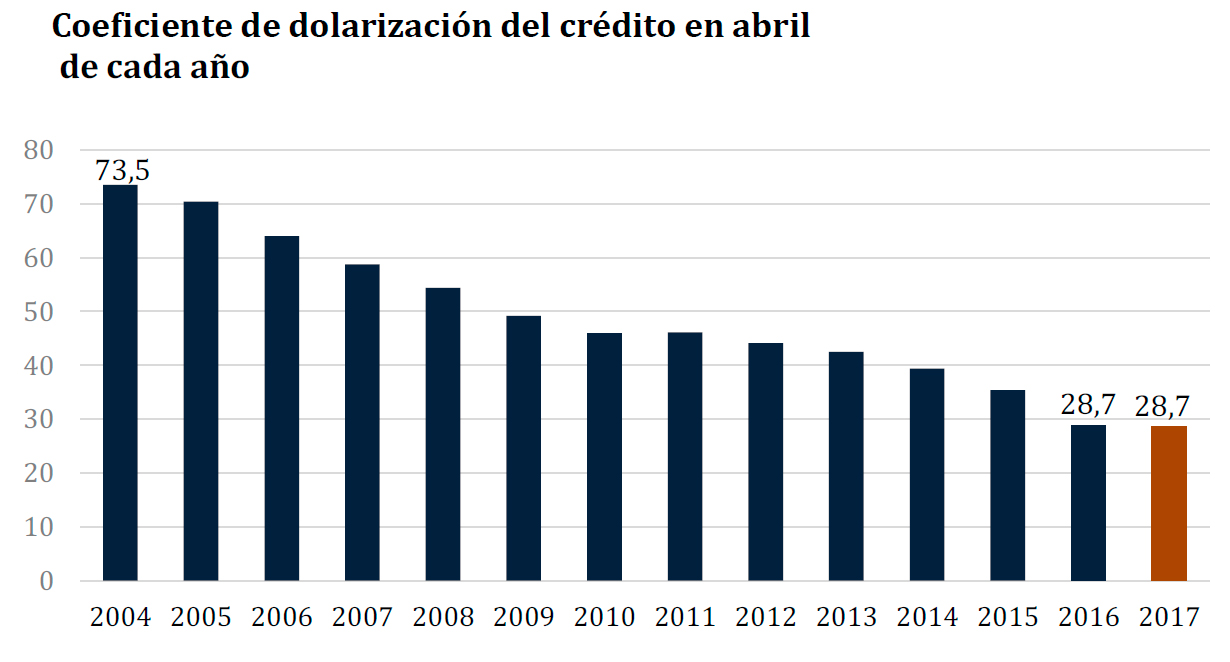

El coeficiente de dolarización del crédito al sector privado en abril fue 28,7 por ciento, similar al registrado en el mismo mes de 2016.

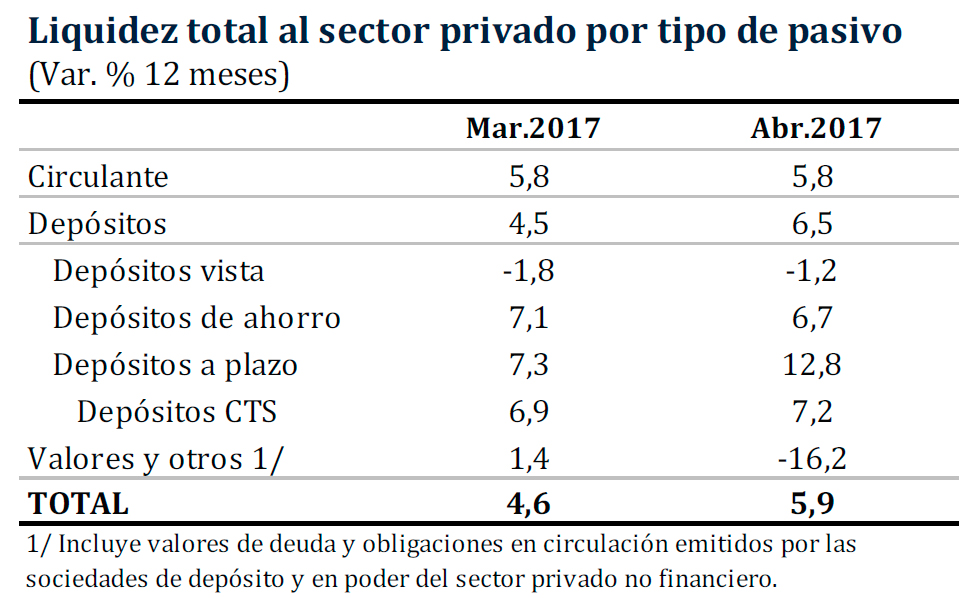

La liquidez total del sector privado registró un incremento de 0,4 por ciento en abril (S/ 1 044 millones), con lo que su tasa de crecimiento anual se ubicó en 5,9 por ciento.

La liquidez en soles aumentó 0,3 por ciento en el mes (S/ 459 millones), incrementándose 11,0 por ciento en el año. La liquidez en dólares aumentó 0,6 por ciento en abril (US$ 174 millones). Con ello, el saldo del agregado monetario en dólares disminuyó 2,6 por ciento en los últimos doce meses.

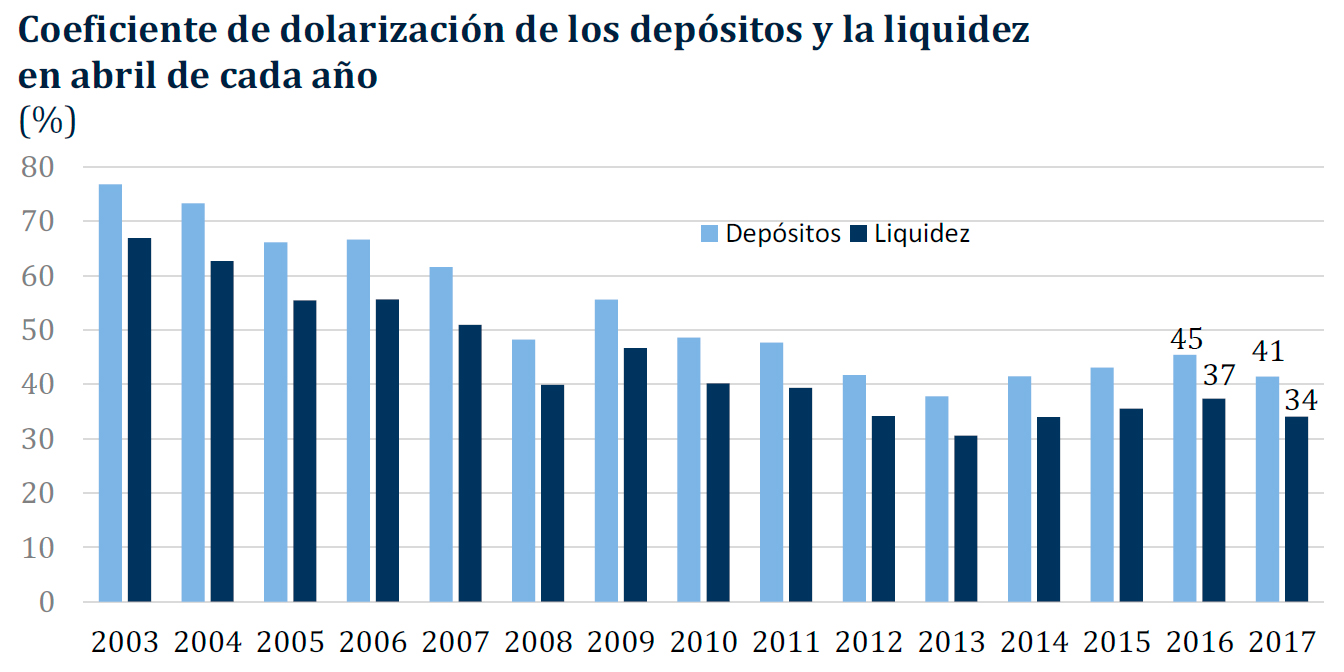

El coeficiente de dolarización de la liquidez bajó 3 puntos porcentuales en los últimos doce meses y se ubicó en 34 por ciento en abril de 2017. Por su parte, la dolarización de los depósitos se redujo de 45 a 41 por ciento en el mismo periodo.

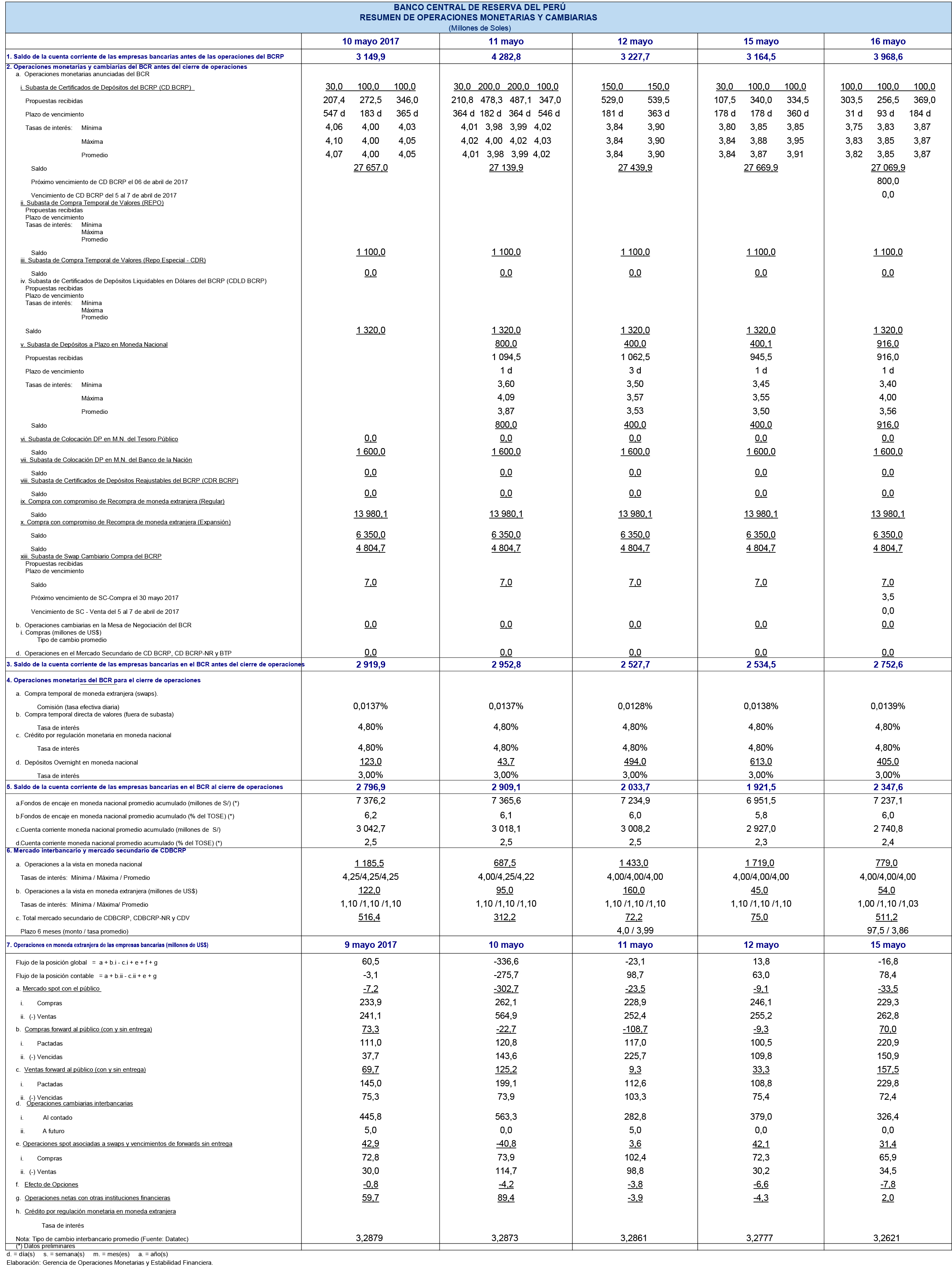

TASAS DE INTERÉS Y OPERACIONES MONETARIAS

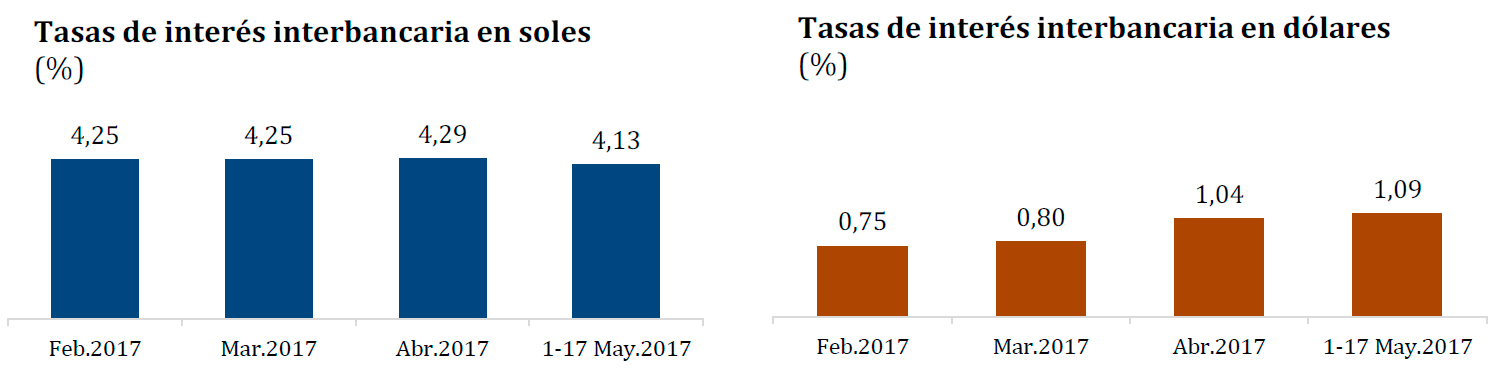

Del 1 al 17 de mayo, la tasa de interés interbancaria en soles promedió 4,13 por ciento anual y esta tasa en dólares se ubicó en 1,09 por ciento anual.

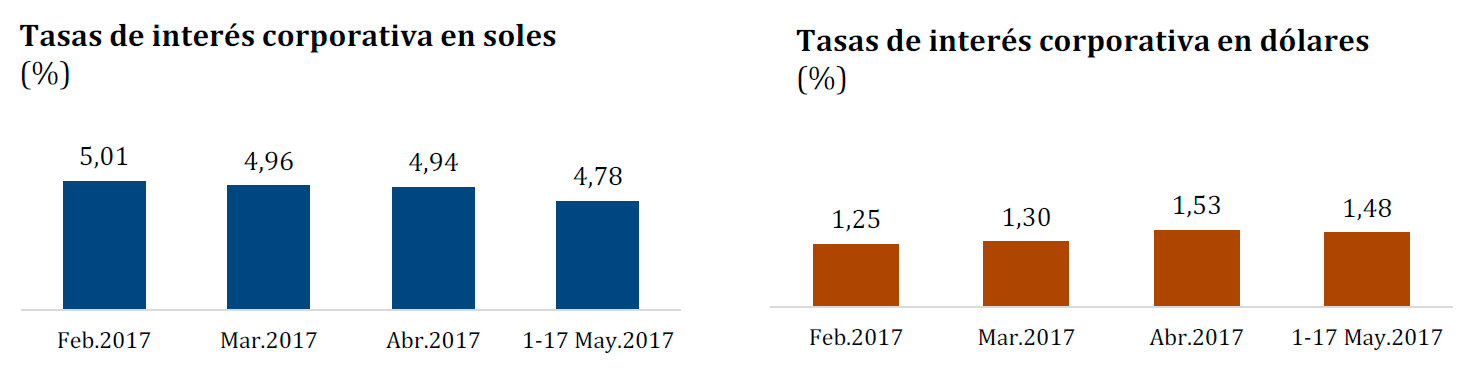

Para el mismo periodo, la tasa de interés promedio preferencial corporativa –la que se cobra a las empresas de menor riesgo– en soles fue 4,78 por ciento, mientras que esta tasa en dólares fue 1,48 por ciento.

Las operaciones monetarias del BCRP al 16 de mayo fueron las siguientes:

(a) Operaciones de esterilización monetaria:

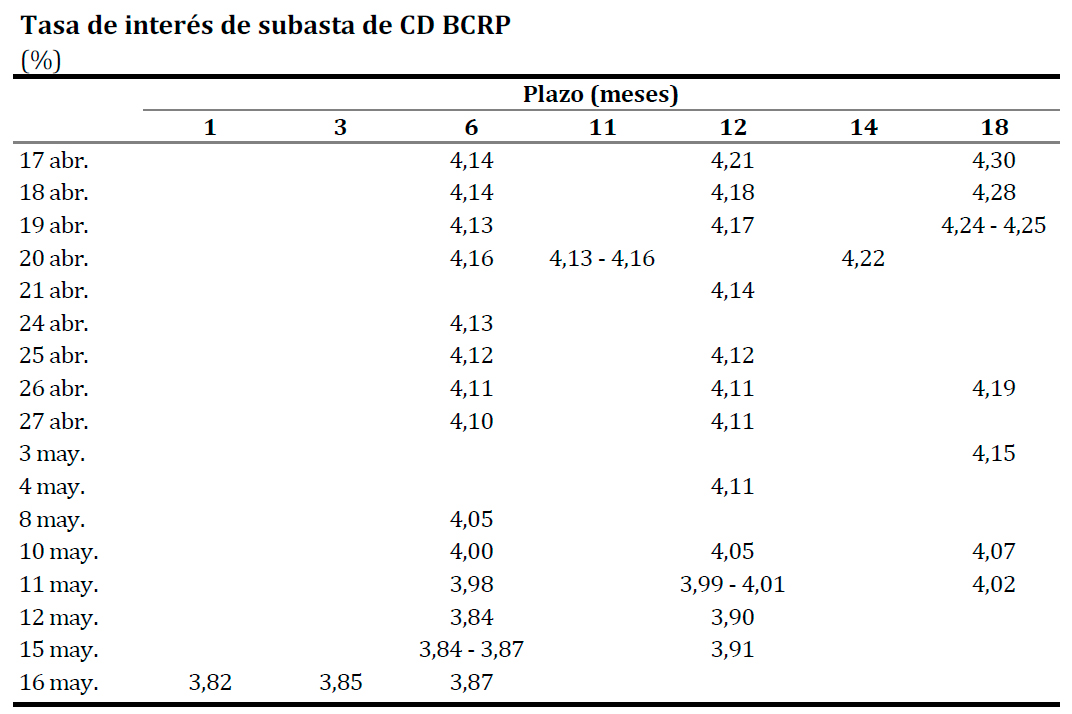

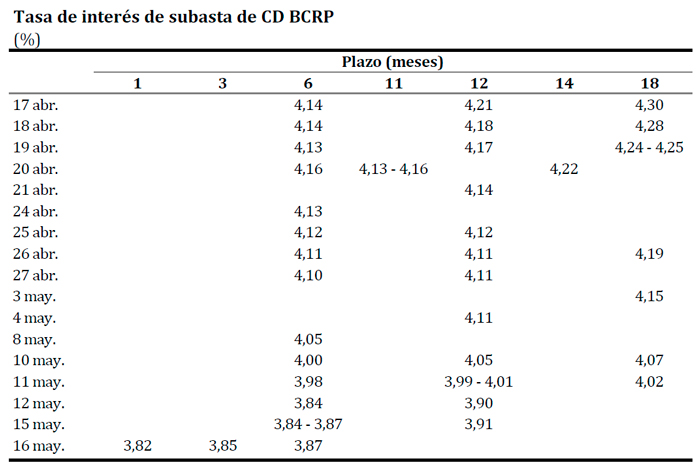

• i. CD BCRP: El saldo al 16 de mayo fue de S/ 27 070 millones con una tasa de interés promedio de 4,6 por ciento, mientras que este saldo al cierre de abril fue de S/ 28 137 millones con similar tasa de interés.

• ii. Depósitos overnight: Al 16 de mayo, el saldo de este instrumento fue de S/ 42 millones con una tasa de interés promedio de 2,8 por ciento. El saldo a fines de abril fue de S/ 672 millones con una tasa de interés promedio de 3,0 por ciento.

• iii. Depósitos a plazo: Al 16 de mayo el saldo de este instrumento fue de S/ 916 millones con una tasa de interés promedio de 3,6 por ciento, mientras que a fines de abril fue de S/ 800 millones con similar tasa de interés.

(b) Operaciones de inyección monetaria:

• i. Repos de monedas: Al 16 de mayo, el saldo de Repos de moneda regular fue de S/ 13 980 millones con una tasa de interés promedio de 5,3 por ciento. No se registró variación con respecto al cierre de abril. El saldo de Repos de expansión fue S/ 6 350 millones con una tasa de interés de 5,1 por ciento y no tuvo variación con respecto al de fines de abril. El saldo de Repos de sustitución fue de S/ 4 805 millones a una tasa de interés de 3,6 por ciento; no se registró variación con respecto al 30 de abril.

• ii. Repos de valores: El saldo al 16 de mayo fue de S/ 1 100 millones con una tasa de interés promedio de 5,5 por ciento, mientras que a fines de abril fue de S/ 1 500 millones con similar tasa de interés.

• iii. Subastas de fondos del Tesoro Público: El saldo de este instrumento al 16 de mayo fue de S/ 1 600 millones con una tasa de interés promedio de 6,0 por ciento. El saldo no tuvo variación con respecto al registrado al cierre de abril.

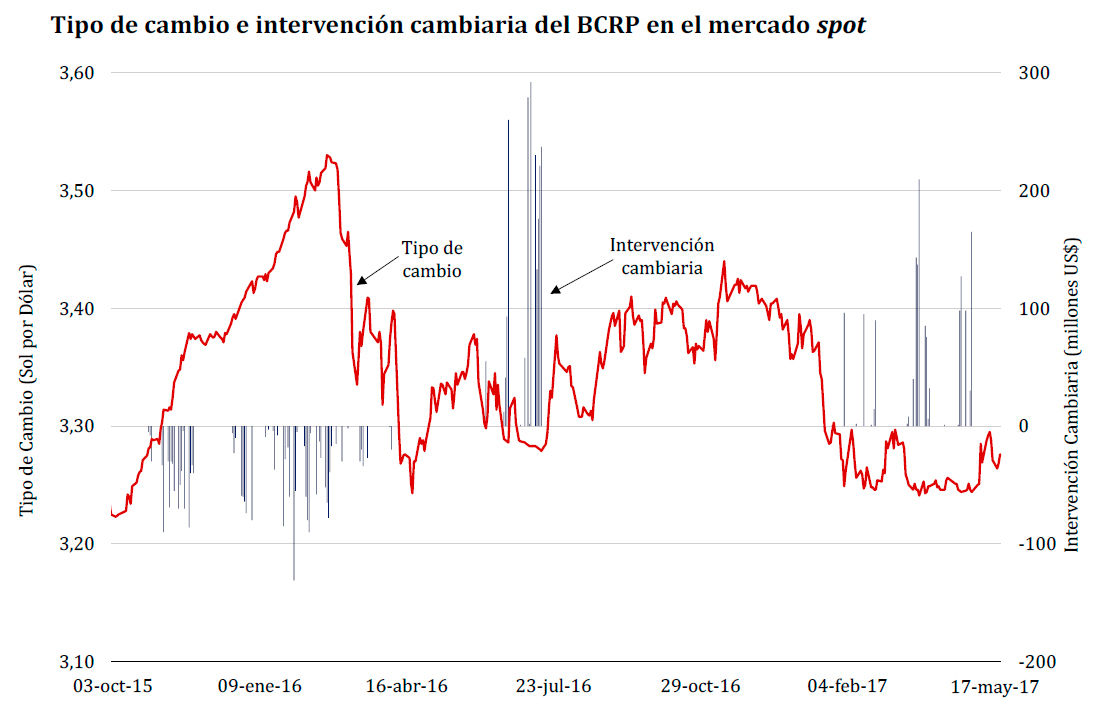

OPERACIONES CAMBIARIAS Y TIPO DE CAMBIO

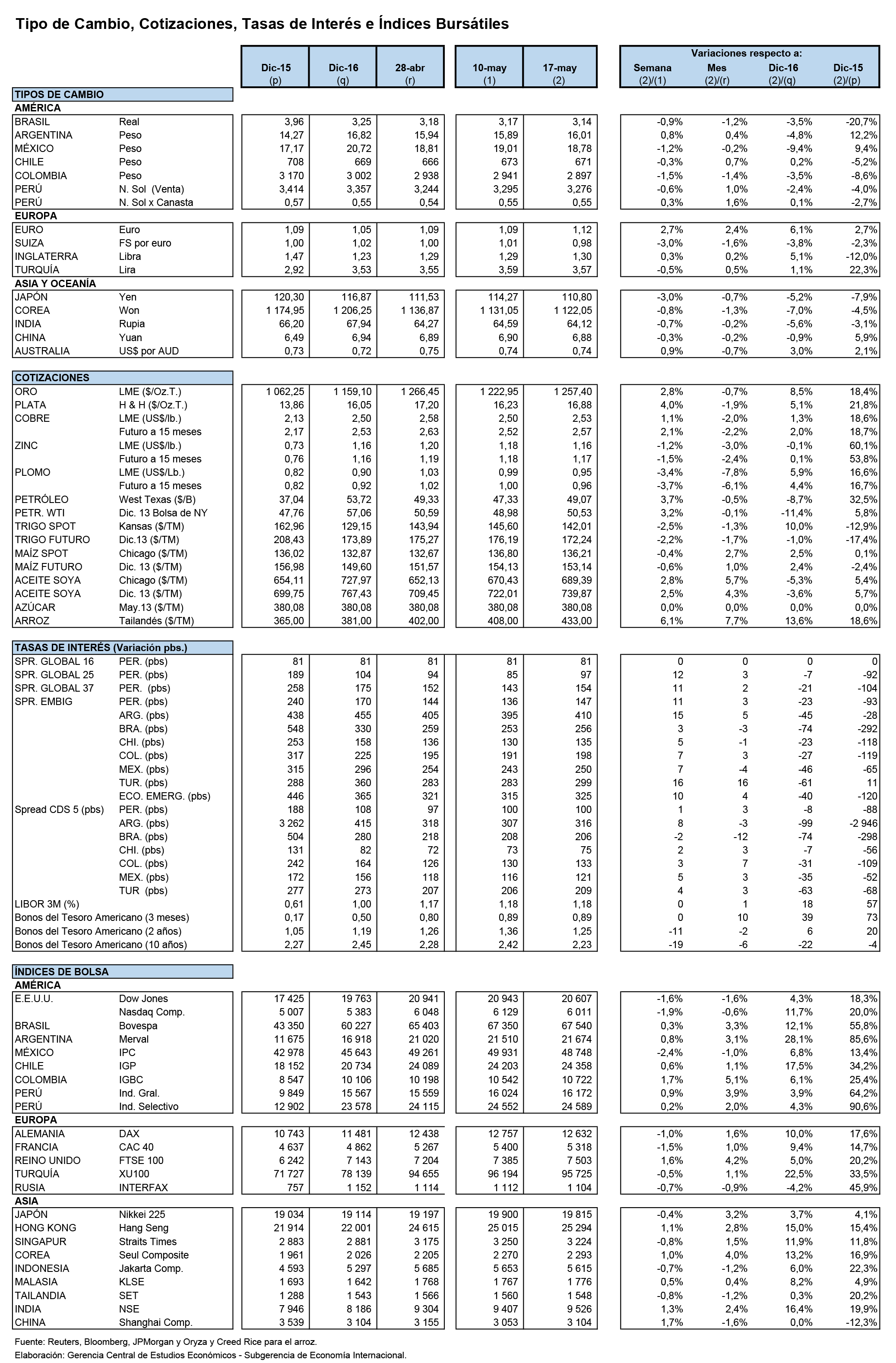

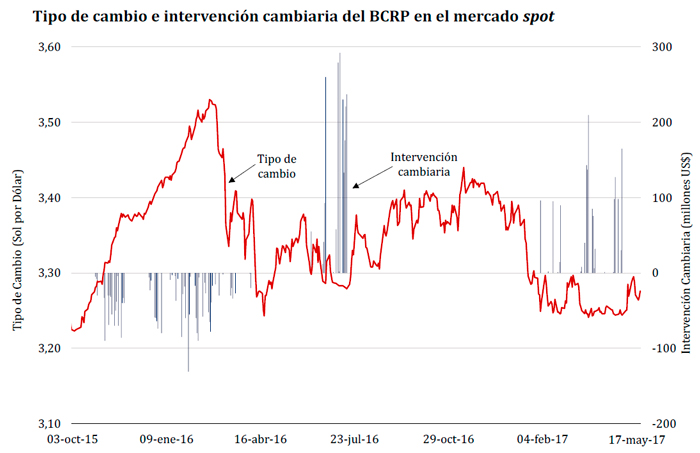

El 17 de mayo, el tipo de cambio venta interbancario cerró en S/ 3,28 por dólar, acumulando una disminución de 2,4 por ciento con respecto al cierre de diciembre de 2016 y un aumento de 1,0 por ciento en comparación a fines de abril.

En mayo, al día 16, el BCRP las operaciones cambiarias del BCRP tuvieron una posición vendedora de US$ 17 millones:

• (a) Intervención cambiaria: El BCRP no intervino en el mercado spot.

• (b) Swap cambiario venta: El saldo de este instrumento al 16 de mayo fue de S/ 410 millones (US$ 125 millones). El saldo a fines de abril fue nulo.

• (c) Swap cambiario compra: El saldo al 16 de mayo fue de S/ 7 millones (US$ 2 millones) con una tasa de interés promedio de 1,0 por ciento. No se registró variación con respecto al cierre de abril.

• (d) CDR BCRP: El saldo al 16 de mayo fue nulo. El saldo al cierre de abril fue de S/ 150 millones (US$ 46 millones) con una tasa de interés promedio de 0,5 por ciento.

• (e) CDLD BCRP: El saldo al 16 de mayo fue de S/ 1 320 millones (US$ 407 millones) con una tasa de interés promedio de 4,1 por ciento. El saldo al cierre de abril fue de S/ 1 120 millones (US$ 345 millones) con la misma tasa de interés.

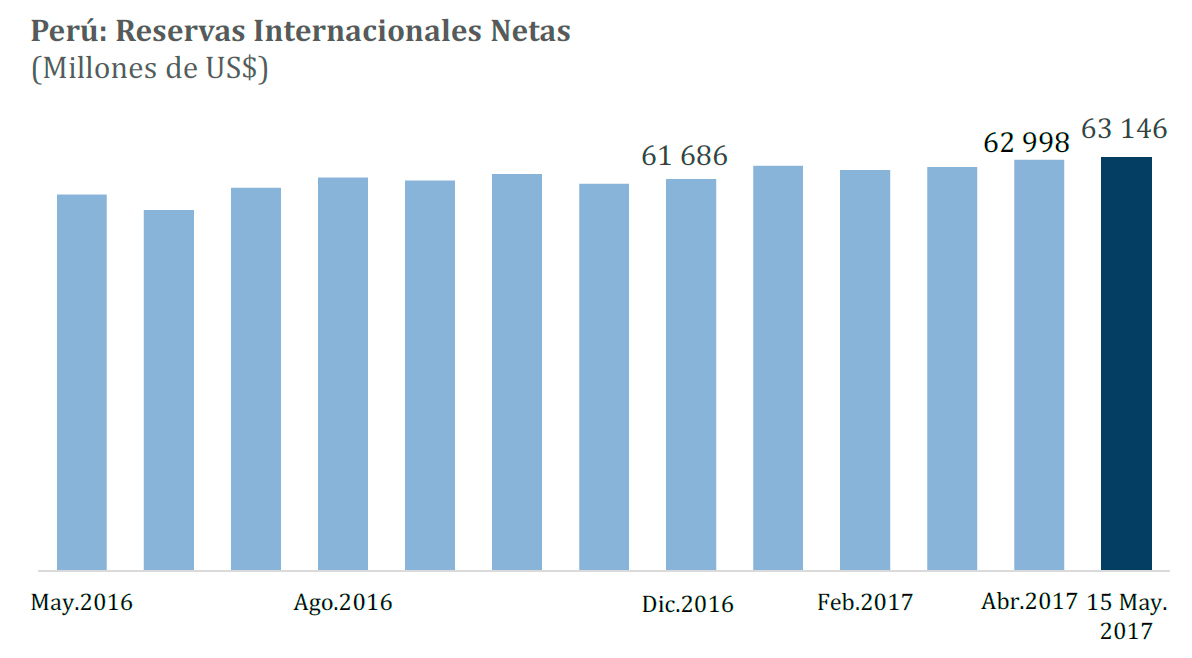

RESERVAS INTERNACIONALES EN US$ 63 146 MILLONES AL 15 DE MAYO

Al 15 de mayo, las Reservas Internacionales Netas (RIN) totalizaron US$ 63 146 millones, mayores en US$ 148 millones con respecto a las registradas a fines de abril y en US$ 1 461 millones comparadas con el nivel de fines de diciembre de 2016. Las RIN están constituidas principalmente por activos internacionales líquidos y su nivel actual es equivalente a 31 por ciento del PBI y a 21 meses de importaciones.

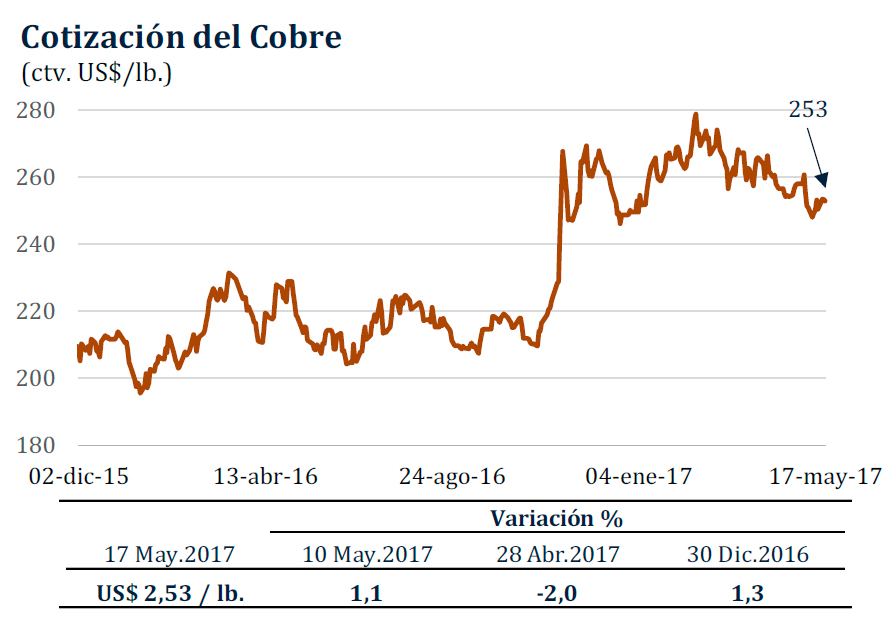

Suben las cotizaciones internacionales del cobre y oro

Del 10 al 17 de mayo, el precio del cobre subió 1,1 por ciento a US$/lb. 2,53.

Este comportamiento se asoció a la caída de los inventarios globales, principalmente en la Bolsa de Metales de Londres.

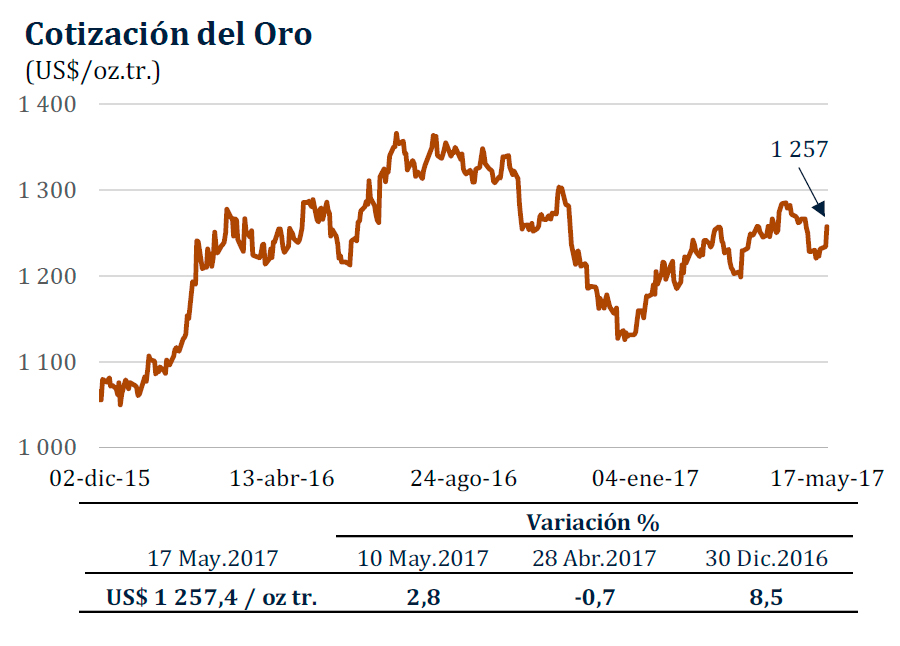

Del 10 al 17 de mayo, el precio del oro aumentó 2,8 por ciento a US$/oz.tr. 1 257,4.

Esta evolución está asociada a la depreciación del dólar frente al euro y a la incertidumbre política en Estados Unidos.

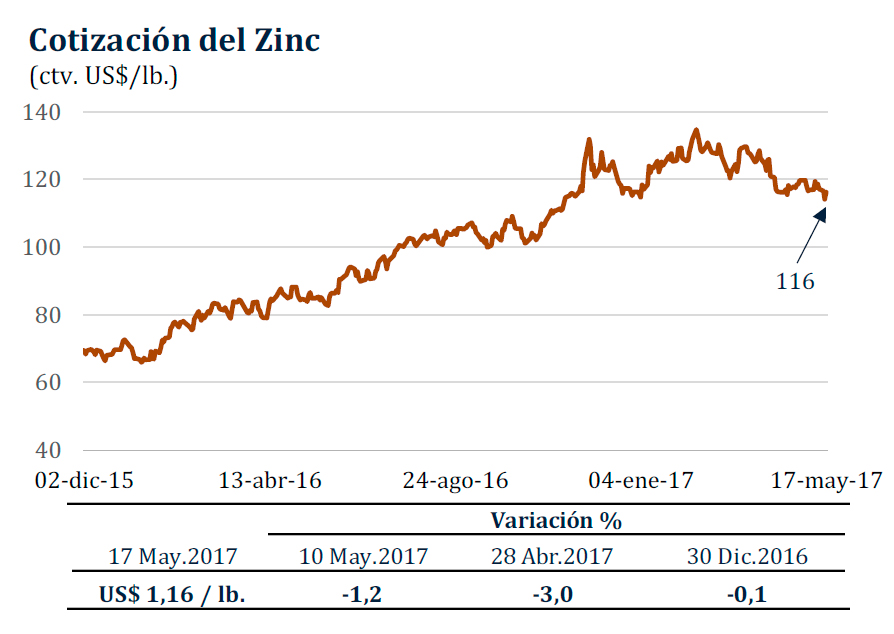

En el mismo período, el precio del zinc bajó 1,2 por ciento a US$/lb. 1,16.

Este resultado obedeció a temores de menor demanda en China y al aumento de existencias en la Bolsa de Metales de Londres.

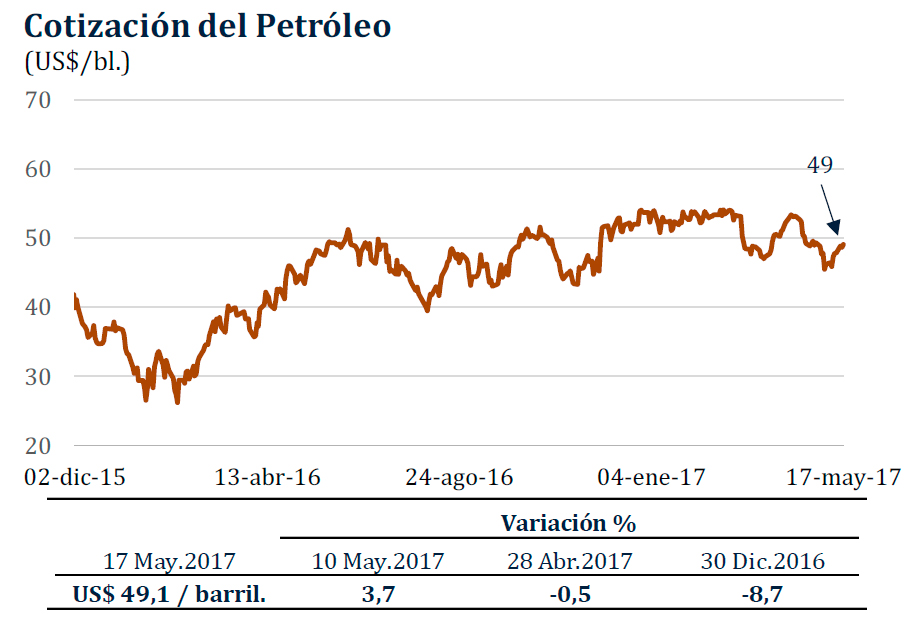

El precio del petróleo WTI subió 3,7 por ciento entre el 10 y el 17 de mayo, alcanzando US$/bl. 49,1.

La subida fue resultado del acuerdo entre Arabia Saudita y Rusia para extender sus recortes de producción y de menores inventarios de crudo de Estados Unidos.

Cae el precio internacional del trigo y del maíz

Del 10 al 17 de mayo, el precio del trigo cayó 2,5 por ciento a US$/ton. 142,0.

Este resultado se explicó por las buenas perspectivas de cosecha en Estados Unidos que se suman a las grandes reservas globales.

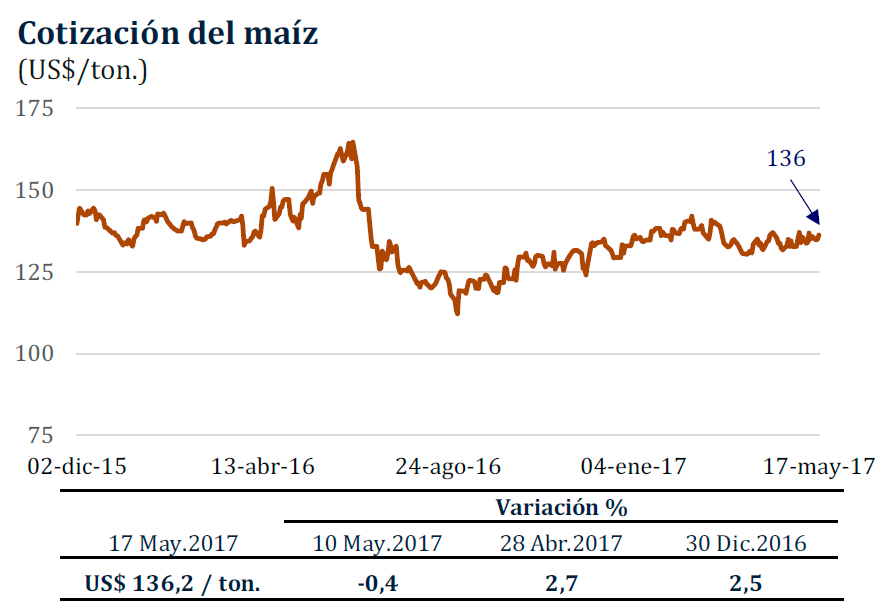

El precio del maíz bajó 0,4 por ciento a US$/ton. 136,2, entre el 10 y el 17 de mayo.

Esta evolución se sustentó en el mayor avance de siembra por encima de las previsiones del mercado y en el estimado de mayor producción brasileña.

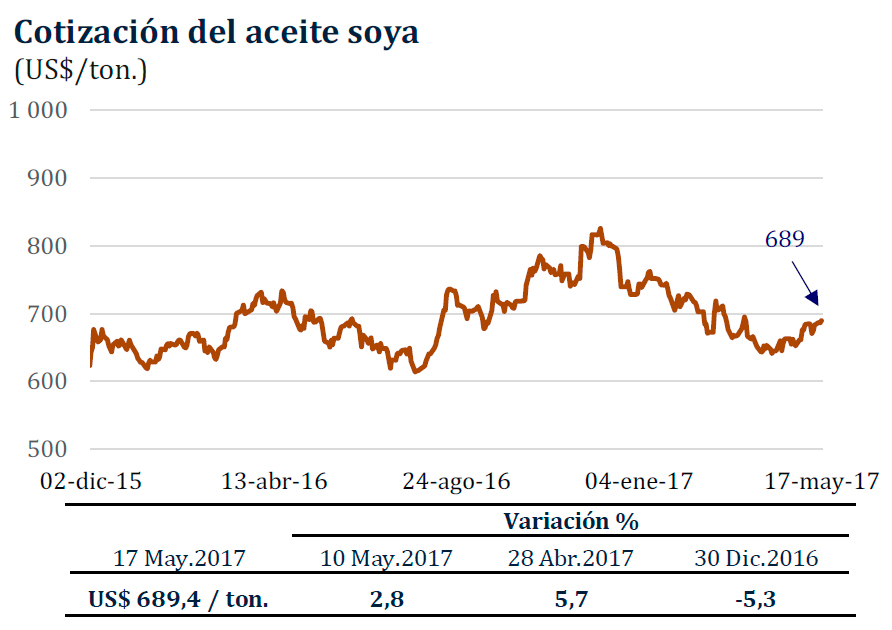

En el mismo período, el precio del aceite de soya subió 2,8 por ciento a US$/ ton. 689,4.

Este comportamiento respondió al aumento del precio del petróleo y a la ajustada oferta de aceite de soya.

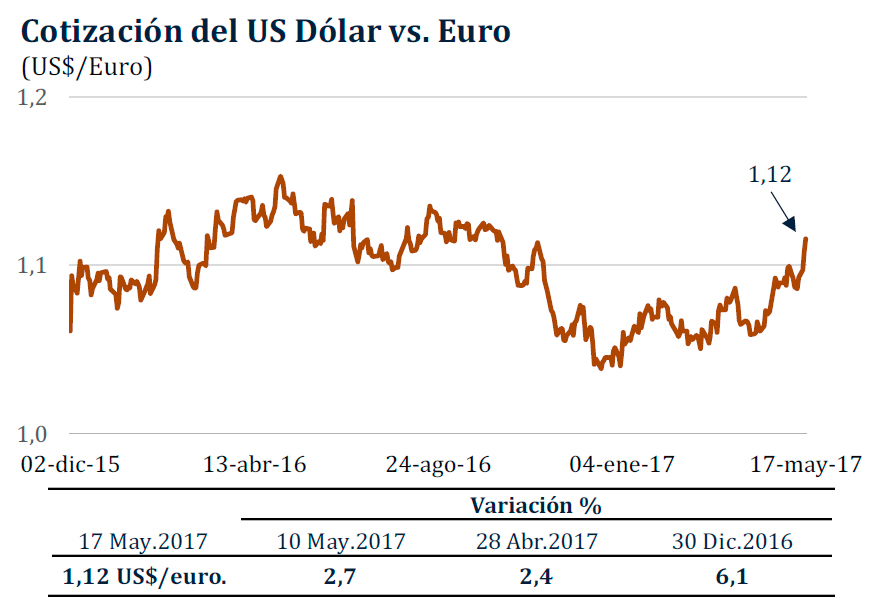

Dólar se debilita en los mercados internacionales

Del 10 al 17 de mayo, el dólar se depreció 2,7 por ciento con relación al euro, por la situación política en Estados Unidos y la menor probabilidad de un alza de tasas de la Fed.

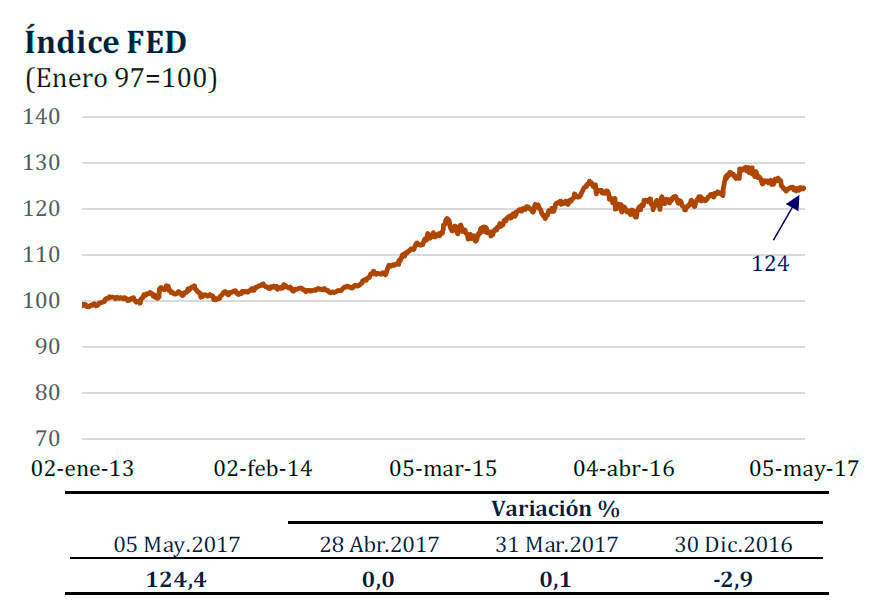

Cabe señalar que desde enero de 2013, la divisa norteamericana se ha apreciado con relación a las monedas del resto de países, tal como se observa en la evolución del Índice FED. Esto debido a la expectativa del proceso de normalización de las tasas de interés de la Reserva Federal.

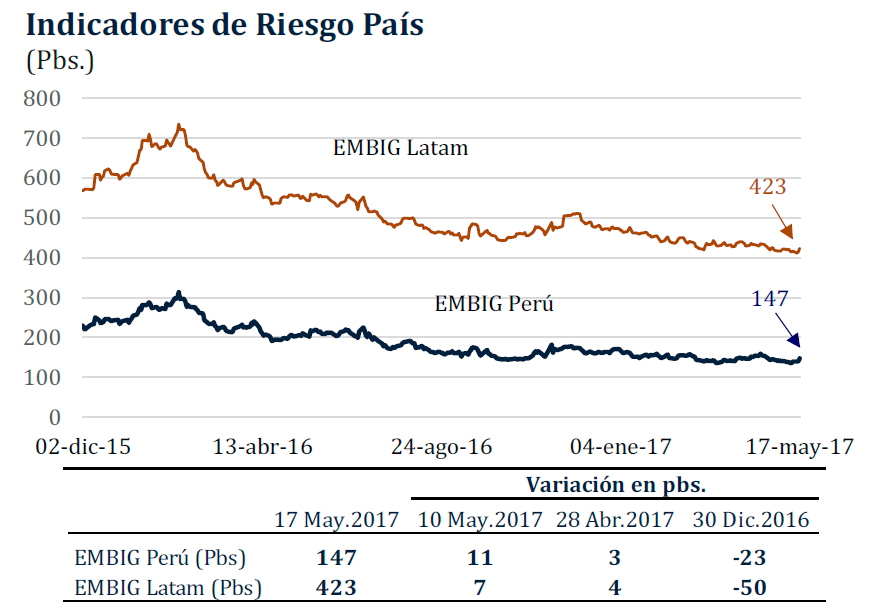

Riesgo país en 147 puntos básicos

Del 10 al 17 de mayo el riesgo país, medido por el spread EMBIG Perú, pasó de 136 a 147 pbs.

En el mismo periodo, el spread EMBIG Latinoamérica subió 7 pbs a 423 pbs, en medio de la incertidumbre política en Estados Unidos.

Rendimiento de los US Treasuries a 10 años baja a 2,23 por ciento

En igual periodo, el rendimiento del bono del Tesoro norteamericano a diez años bajó 19 pbs a 2,23 por ciento tras la crisis política en Estados Unidos y datos negativos de actividad en dicho país.

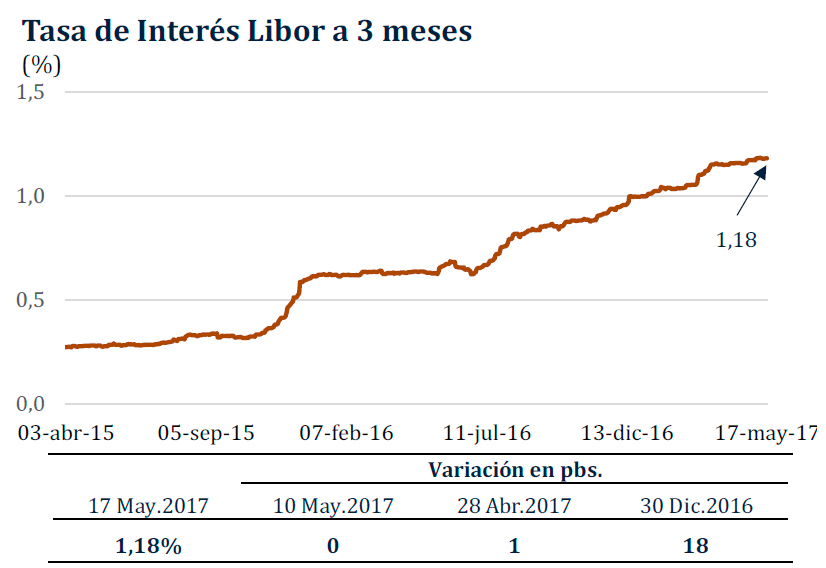

Entre el 10 y el 17 de mayo, la tasa Libor a 3 meses se mantuvo en 1,18 por ciento en medio de menor percepción de riesgo político en Europa.

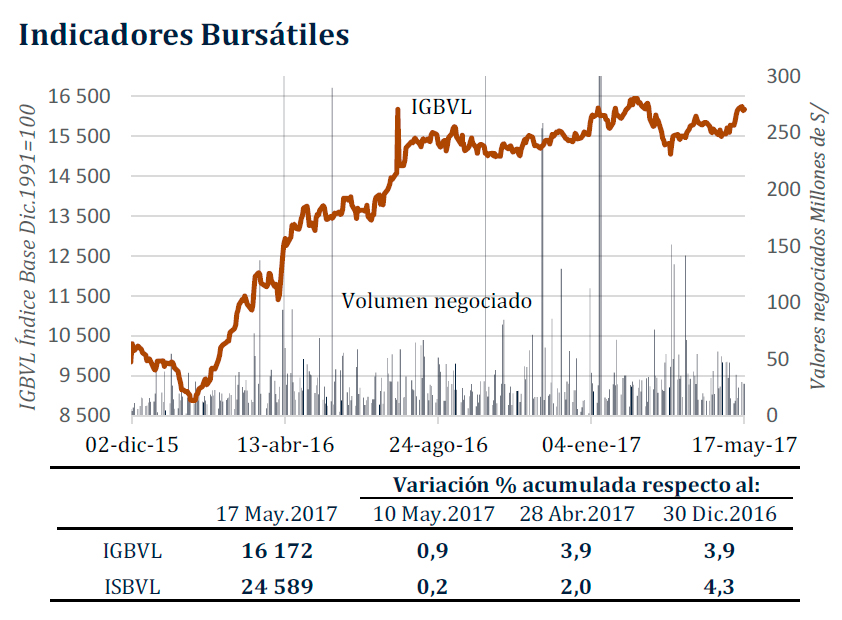

SUBEN ÍNDICES DE LA BOLSA DE VALORES DE LIMA

Del 10 al 17 de mayo el índice General de la Bolsa de Valores de Lima (BVL) subió 0,9 por ciento y el Selectivo, 0,2 por ciento.

La BVL fue influida por el aumento del precio internacional del cobre y oro.

En lo que va del año, el IGBVL subió 3,9 por ciento y el ISBVL subió 4,3 por ciento.